Грищенко А.В.,

к. э. н., аудитор

Немаловажное значение в рассмотрении налоговых споров имеют постановления Высшего Арбитражного Суда РФ. Такие постановления разъясняют спорные моменты в налогообложении и определяют порядок действий в этих ситуациях. Рассматривается масштабное по объему информации Постановление Пленума ВАС РФ от 30 июля 2013 г. № 57(1) (далее – Постановление № 57).

13 сентября 2011 г. на сайте ВАС РФ был опубликован проект постановления № 57, таким образом, арбитры два года дорабатывали и вносили поправки в документ. И неудивительно, что Постановление № 57 вышло таким объемным и охватывающим широкий круг вопросов. Постановление № 57 вышло несколько противоречивым по актуальности некоторых его пунктов. Из-за долгого принятия некоторые выводы и позиции устарели по причине внесения изменений в Налоговый кодекс РФ, а некоторые уже были сформулированы в других позициях Президиума ВАС РФ. Но тем не менее в рассматриваемом документе содержатся выводы, по которым была достаточно обширная и противоречивая судебная практика.

Ввиду несовершенства налогового законодательства арбитражные суды могут многие ситуации трактовать по-разному. Практически каждый пункт Постановления № 57 содержит важные для налогоплательщиков выводы, с которыми необходимо ознакомиться. Рассмотрим основные положения Постановления № 57.

(1) Постановление Пленума ВАС РФ от 30 июля 2013 г. № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой НК РФ».

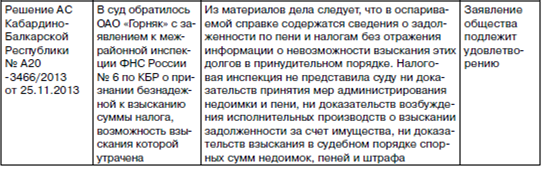

Серьезный момент касается утраты налоговым органом возможности принудительного взыскания сумм налогов, пеней, штрафа. В соответствии со ст. 44 НК РФ непринятие налоговым органом в установленные сроки надлежащих мер к взысканию само по себе не является основанием для прекращения обязанности налогоплательщика по их уплате и, следовательно, для исключения

соответствующих записей из его лицевого счета. Более того, исключение соответствующих записей из лицевого счета налогоплательщика возможно только на основании судебного акта.

Постановлением № 57 разъяснено, что судам необходимо исходить из того, что инициировать соответствующее судебное разбирательство вправе не только налоговый орган, но и налогоплательщик, в том числе путем подачи в суд заявления о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию и обязанности по их уплате прекращенной. Такое заявление облагается государственной пошлиной применительно к подп. 4 п. 1 ст. 333.21 НК РФ как иное заявление неимущественного характера, т.е. 2000 руб. для юридических лиц и 200 руб. для физических лиц.

При отсутствии упомянутого судебного акта, в том числе до момента вступления его в силу, в выдаваемой налоговым органом справке должно быть отражено реальное состояние расчетов налогоплательщика по налогам, пеням, штрафам с учетом и тех задолженностей, возможность принудительного взыскания которых утрачена.

В таком случае необходимо иметь в виду, что так как в соответствии со ст. 44 НК РФ утрата возможности принудительного взыскания суммы налога сама по себе не является основанием для прекращения обязанности налогоплательщика по ее уплате, то суммы задолженности, перечисленные налогоплательщиком в бюджет до момента их списания, не являются излишне уплаченными и поэтому не подлежат возврату по правилам ст. 78 НК РФ. Примеры судебной практики отражены в табл. 1.

Постановлением № 57 разъяснено, что при смене места учета налогоплательщика налоговый орган по прежнему месту учета обязан по поданным ранее и нерассмотренным налоговым декларациям, заявлениям (например, по декларации, в которой заявлен к возмещению НДС, по заявлению о возврате излишне уплаченных сумм налога, по заявлению о предоставлении отсрочки или рассрочки по уплате налога и др.) обязан вынести решения по существу, а также совершить необходимые действия, связанные с принятием и исполнением этих решений.

Однако по итогам судебного разбирательства может возникнуть необходимость возложения обязанности совершить определенные действия на налоговый орган по новому месту учета, поскольку связанные с исполнением судебного акта полномочия инспекции по прежнему месту учета могут быть существенно ограниченны. В связи с этим суд рассматривает по собственной инициативе вопрос о привлечении налогового органа по новому месту учета в качестве соответчика.

Следует отметить, что до принятия рассматриваемого Постановления № 57 сложилась противоречивая судебная практика по вопросу возмещения НДС при смене места учета налогоплательщика. К примеру, в постановлении ФАС Московского округа от 31 марта 2011 г. № А40-58950/10-129-321 говорится, что возмещать налог в такой ситуации должна инспекция по новому месту учета.

Но относительно возврата или зачета переплаты чаще всего суды придерживались точки зрения, согласно которой при смене места учета возврат или зачет указанных сумм должен производить налоговый орган по новому месту учета.

Примером может послужить постановление ФАС Московского округа от 26 августа 2011 г. № А40-152125/10-107-906.

Постановление № 57 затрагивает важный момент, касающийся полномочий налоговых органов при приостановлении проведения выездной налоговой проверки. Согласно п. 9 ст. 89 НК РФ на период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, которому в этом случае возвращаются все подлинники, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой.

В Постановлении № 57 также было разъяснено, что в период приостановления проведения выездной налоговой проверки не допускаются получение объяснений налогоплательщика и допрос его сотрудников. Но в то же время налоговый орган не лишен права осуществлять действия вне территории (помещения) налогоплательщика, если они не связаны с истребованием у налогоплательщика документов, а налогоплательщик остается обязан представить налоговому органу только те документы, которые были запрошены до момента приостановления проверки. Вместе с тем в Постановлении № 57 указано, что помещения и территории, используемые налогоплательщиком для извлечения дохода (прибыли), могут осматриваться только в рамках выездной налоговой проверки. Как известно, в п. 1 ст. 82 НК РФ осмотр помещений и территорий, используемых для извлечения дохода (прибыли), назван в качестве одной из форм налогового контроля.

Однако положения ст. 91 и 92 НК РФ, регламентирующие соответствующие полномочия налоговых органов, прямо указывают на то, что осмотр территорий (помещений) налогоплательщика и доступ на территорию (в помещение) налогоплательщика возможны только в связи с проведением в отношении данного налогоплательщика выездной налоговой проверки.

Следовательно, в контексте действующего законодательного регулирования осмотр помещений и территорий, используемых налогоплательщиком для извлечения дохода (прибыли), не может рассматриваться в качестве самостоятельной формы налогового контроля и осуществляться вне рамок выездной налоговой проверки.

Этот пункт Постановления № 57 является очень спорным. Например, налоговые органы осуществляют камеральную проверку плательщика ЕНВД, который осуществляет розничную торговлю. В таком случае объект налогообложения и сумма налога прямо зависят от площади помещения и осмотр помещения может являться необходимым мероприятием налогового контроля.

Но на этот счет у контролирующих органов другое мнение, которое полностью совпадает с положениями рассматриваемого Постановления № 57. Так, Минфин России в письме от 30 ноября 2011 г. № 03-02-07/1-411 и ФНС России в письме от 29 декабря 2012 г. № АС-4-2/22690 указывают, что осмотр помещений и территорий налогоплательщика возможен только в рамках выездной проверки.

Но до принятия Постановления № 57 существовала судебная практика с противоположной позицией. К примеру, постановление ФАС Западно-Сибирского округа от 29 июня 2011 г. № А46-14218/2010, согласно которому осмотр территорий и помещений может производиться и во время камеральной проверки.

В то же время необходимо принять во внимание, что Федеральным законом от 28 июня 2013 г. № 134-ФЗ внесен ряд изменений в Налоговый кодекс РФ. Так, с 1 января 2015 г. должностные лица налоговых органов получают доступ на территорию (в помещения) налогоплательщика при осуществлении также и камеральной проверки на основе декларации по НДС в случаях, предусмотренных пп. 8 и 8.1 ст. 88 НК РФ:

– при подаче налоговой декларации по налогу на добавленную стоимость, в которой заявлено право на возмещение налога;

– при проведении камеральной налоговой проверки налоговой декларации (расчета) по налогу на прибыль организаций, налогу на доходы физических лиц участника договора инвестиционного товарищества.

Сделать это они смогут на основании служебного удостоверения, а также мотивированного постановления должностного лица инспекции.

Также правовой коллизией в части применения части первой НК РФ является то, что положениями ст. 101.4 НК РФ не предусмотрен срок для вручения лицу, в отношении которого составлен акт об обнаружении фактов, свидетельствующих о нарушениях законодательства о налогах и сборах, названного акта, а также копии решения, вынесенного по результатам рассмотрения материалов иных мероприятий налогового контроля. Поэтому Постановлением было разъяснено, что судам следует исходить из того, что указанные акт и решение должны быть вручены соответствующему лицу в течение пяти дней с даты составления акта (вынесения решения).

Но зачастую случается так, что налоговые органы не могут вручить налогоплательщику акты, поэтому эти акты (решения) направляются по почте заказным письмом. Поскольку указанными положениями специальный срок для направления таких актов (решений) не установлен, данные действия должны быть совершены налоговым органом также в пределах пяти дней со дня составления актов (вынесения решений).

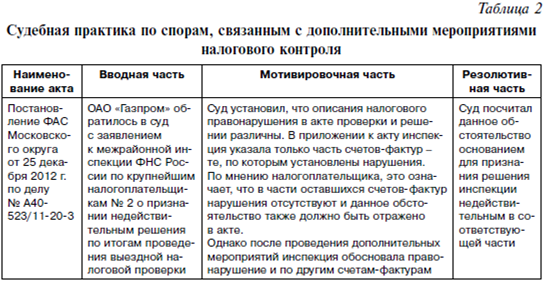

Необходимо обратить внимание на ситуацию, когда налоговые органы, проводя налоговую проверку, прибегают к дополнительным мероприятиям налогового контроля и вследствие чего обнаруживают новые правонарушения. Постановлением № 57 было разъяснено, что судам необходимо учитывать, что дополнительные мероприятия налогового контроля могут быть направлены только на сбор дополнительных доказательств, касающихся выявленных в ходе проверки правонарушений, и никак не на выявление новых правонарушений. Такое часто встречается в судебной практике, что приводит к путанице и усложнению судебного процесса. Примеры судебной практики отражены в табл. 2.

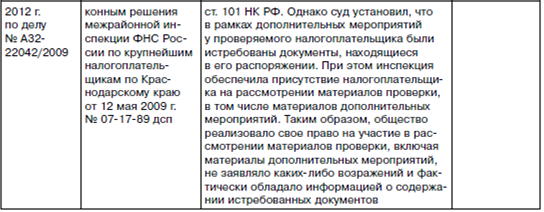

В соответствии с п. 14 ст. 101 и п. 12 ст. 101.4 НК РФ неизвещение либо ненадлежащее извещение налогоплательщика о проведении в отношении него налоговой проверки и мероприятий налогового контроля, о месте и времени рассмотрения руководителем (заместителем руководителя) налогового органа соответствующих материалов может привести к отмене решения налогового органа либо вышестоящим налоговым органом, либо судами. Эта норма нередко служила основанием для отмены решения.

На сегодняшний день Постановлением № 57 разъяснено, что, так как ст. 101 и 101.4 НК РФ не содержат оговорок о необходимости извещения названного лица исключительно какими-либо определенными способами, в частности путем направления по почте заказного письма с уведомлением о вручении или вручения его адресату непосредственно, извещение не может быть признано ненадлежащим лишь на том основании, что оно было осуществлено каким-либо иным способом (например, путем направления телефонограммы). Таким образом, налогоплательщику надо будет постараться, чтобы доказать свое ненадлежащее извещение. Примеры судебной практики отражены в табл. 3.

В Постановлении № 57 арбитры разъяснили порядок обжалования решения об отказе в вычете НДС. При этом в силу п. 3 ст. 176 НК РФ вывод о возмещении полностью или частично либо об отказе в возмещении суммы НДС излагается в отдельном решении, принимаемом в дополнение к решению о привлечении (об отказе в привлечении) налогоплательщика к ответственности за совершение налогового правонарушения.

Поскольку решение по вопросу о возмещении НДС неразрывно связано с решением о привлечении (об отказе в привлечении) налогоплательщика к ответственности за совершение налогового правонарушения, судам необходимо исходить из того, что названные решения не могут исследоваться и трактоваться в отрыве друг от друга, в том числе при их обжаловании.

В связи с этим они вступают в силу одновременно, обжалуются совместно и оплачиваются государственной пошлиной как единое требование.

Как известно, в случае обнаружения налоговыми органами недоимки либо начисления ими пени и штрафов они обязаны направить требование об уплате налогов и сборов. Согласно абз. 1 п. 6 ст. 69 НК РФ в случае направления требования об уплате налога по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма. Постановлением № 57 разъяснено, что при рассмотрении споров судам необходимо исходить из того, что в силу прямого указания закона соответствующая налоговая процедура признается соблюденной независимо от фактического получения налогоплательщиком (его представителем) требования об уплате налога, направленного заказным письмом.

Серьезное разъяснение дано Постановлением № 57, касающееся ответственности за налоговое правонарушение. Так, согласно ст. 122 НК РФ предусмотрена ответственность за неуплату или неполную уплату сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия).

При применении этих положений судам следует исходить из того, что бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации или налоговом уведомлении суммы налога, не образует состава правонарушения, установленного ст. 122 НК РФ.

В этом случае с него подлежат взысканию пени.

Одним из пробелов является то, что в связи с принятием Постановления № 57 утратило силу Постановление Пленума ВАС от 28 февраля 2001 г. № 5, в котором разъяснялось, что под актом ненормативного характера, который может быть оспорен в арбитражном суде путем предъявления требования о признании акта недействительным, понимается документ любого наименования, подписанный руководителем (заместителем руководителя) налогового органа и касающийся конкретного налогоплательщика. Постановление РФ № 57 не содержит разъяснений по данному вопросу.

Также Постановлением № 57 разъяснен спорный момент, касающийся принятия вышестоящим налоговым органом решения. Дело в том, что зачастую случаются ситуации: вышестоящий налоговый орган при подаче апелляционной жалобы рассматривает ее, но далее, при наличии на то причин, отменяет оспариваемое решение и выносит новое решение. До принятия Постановления № 57 суды трактовали данный момент в пользу налогоплательщика, не принимая в расчет новое решение вышестоящего органа. Поэтому на сегодняшний день судам необходимо учитывать, что вышестоящий налоговый орган, установив по результатам рассмотрения жалобы налогоплательщика на решение о привлечении к ответственности за совершение налогового правонарушения либо об отказе в привлечении к ответственности за совершение налогового правонарушения нарушение существенных условий процедуры рассмотрения материалов налоговой проверки или материалов иных мероприятий налогового контроля, вправе отменить такое решение, рассмотреть названные материалы в порядке, установленном ст. 101 и 101.4 НК РФ, и вынести новое решение.

В подтверждение используемой ранее практики можно рассмотреть постановление ФАС Московского округа от 30 августа 2010 г. № КА-А40/719910 по делу № А40-136409/09-111-1013. В нем суд установил, что УФНС России по субъекту РФ отменило решение, принятое по результатам проверки, и обязало нижестоящий налоговый орган вынести новое решение. Действия УФНС России были признаны незаконными, поскольку в п. 2 ст. 140 НК РФ установлен исчерпывающий перечень видов решений, принимаемых вышестоящим налоговым органом по результатам рассмотрения апелляционной жалобы. Суд также отметил, что УФНС вышло за пределы своей компетенции.

В целом рассмотренное Постановление № 57 охватывает большой круг проблем. Некоторые из них применяются в судебной практике в таком виде, как описаны в Постановлении № 57 уже давно, некоторые нормы рассматривались в другом разрезе.

Литература

1. Постановление Пленума ВАС РФ от 30 июля 2013 г. № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

2. Грищенко А.В. Необоснованная налоговая выгода, получаемая некоммерческими организациями // Бизнес в законе. – 2013. – № 1. – С. 177–180.

3. Грищенко А.В., Грищенко Ю.И. Особенности получения налогоплательщиком налоговой выгоды при расчетах с контрагентами // Вестник Академии экономической безопасности МВД России. – 2011. – № 2. – С. 13–19. |