Луценко С.И.,

Консультант

Аннотация

Представленная работа рассматривает влияние шока и прибыльности на финансовый левередж компании. Рассматриваются особенности влияния прибыльности на изменение собственного и долгового капитала. В настоящей работе используется оценка финансового левереджа с помощью метода Уэлча (IDC – implied debt-to-capital). Идентифицируются факторы, за счет которых происходит изменение уровня финансового левереджа, собственного капитала.

Введение

Конституционный Суд Российской Федерации в своем постановлении от 24 февраля 2004 г. № 3-П отметил, что при создании коммерческой организации как формы коллективного предпринимательства важно учитывать в числе прочих самостоятельность выбора экономической стратегии развития бизнеса (форм и способов финансирования. – Авт.). Поскольку в процессе предпринимательской деятельности компании (в частности, акционерного общества) переплетаются интересы различных участников, Конституционный Суд Российской Федерации выделяет три составляющие (вида) агентских конфликтов: между кредиторами и акционерами (собственниками); акционерами и менеджментом компании; между акционерами – мажоритарными акционерами и миноритарными акционерами.

В настоящей работе при рассмотрении влияния прибыльности и шока на финансовую политику компании акцент будет сделан на втором виде агентского конфликта, а именно конфликта между собственниками (акционерами) и менеджментом компании. Необходимо отметить, что именно акционеры, а не менеджмент компании определяет экономическую обоснованность и целесообразность размещения (эмиссии) акций по конкретной цене (постановление Девятого арбитражного апелляционного суда от 01.02.2011 № 09 АП-32524/2010-ГК).

Данная позиция является особенно важной с точки зрения не только управления компанией, но и выбора финансовой политики, а также способствует стимулированию торговли акциями на фондовом рынке и его стабильности (во введении настоящей статьи был определен данный ориентир).

Компромиссная теория оптимального финансирования трактует, что более прибыльные компании должны заимствовать в большей степени и иметь более высокий уровень финансового левереджа. Причем некоторые авторы отмечают, что компромиссная теория определяет баланс между налоговыми выгодами и расходами, связанными с финансовой неустойчивостью и последующим банкротством [6]. Другие авторы связывают данную теорию с агентскими проблемами. Компании стремятся увеличить инвестирование за счет долгового финансирования, тем самым подтверждая гипотезу нависания долга. Кроме того, компании извлекают выгоды от долгового финансирования, увеличивая его рисковость, подтверждая теорию смещения риска, совместимость с теорией оптимального финансирования, основанную на агентских затратах [3; 1].

Ряд исследователей включают показатель шока с целью идентификации поведения структуры капитала [7; 2]. Другими словами, рассматривают влияние шока на деятельность компании в области финансирования (корректировка структуры капитала посредством получения прибыли и направления ее на погашение долга с целью последующего снижения своего финансового левереджа. Данная позиция соответствует компромиссной теории оптимального финансирования).

В настоящей работе будет рассмотрена взаимосвязь между шоком и прибыльностью, с одной стороны, и финансовым левереджем, с другой стороны. Эмпирическая методология в отношении оценки финансового левереджа построена на модели Уэлча [9] – подразумеваемого финансового левереджа (IDC – implied debt-to-capital). С помощью данной методологии можно отследить, что произошло бы с показателем финансового левереджа, если бы компания не изменила свой уровень задолженности или собственного капитала. Причем значение общей задолженности должно оставаться постоянным. Только норма доходности акции изменяет значение собственного капитала. Компонент – собственный капитал – является ключевым при рассмотрении влияния показателей шока и прибыльности на финансовую политику компании (структуру капитала).

Обратимся к примеру из национальной судебной практики.

В соответствии со ст. 28 (п. 1 и 2) Федерального закона от 26 декабрня 1995 г. № 208-ФЗ «Об акционерных обществах» уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Решение об увеличении уставного капитала общества путем размещения дополнительных акций принимается общим собранием акционеров или советом директоров (наблюдательным советом) общества, если в соответствии с уставом общества ему предоставлено право принимать такое решение (в данном случае уставом общества делегированы полномочия совету директоров в отношении решений размещения дополнительных акций и определения цены акций).

Совет директоров акционерного общества в своем решении определил цену акций на уровне их номинальной стоимости без привязки к рыночной стоимости (не соответствующей цене размещения акций их рыночной стоимости).

В этой связи Федеральный арбитражный суд Дальневосточного округа в своем постановлении от 4 июня 2012 г. № Ф03-1579/2012 отметил, что решение совета директоров компании в отношении определения цены на акции является недействительной оспариваемой сделкой (сделкой, в совершении которой имелась заинтересованность).

Целью данных действий со стороны менеджмента (установка искусственно заниженной цены на акции), возможно, была попытка привлечь внешних инвесторов, стремящихся к получению контроля над бизнесом и желающих скупить акции компании по искусственно заниженной цене (занизить стоимостную оценку бизнеса).

Правильность оценки собственного капитала (с помощью доходности акций) позволит сделать разумные выводы в отношении финансовой политики компании, а также влиять на данную политику с помощью основополагающих факторов (прибыльности, уровня шока, медианного значения промышленного финансового левереджа в отрасли).

Исследования влияний основополагающих факторов (прокси-переменных) на уровень финансового левереджа, а также на изменение собственного капитала будут проведены с помощью модели Уэлча [9]. Данная модель позволит подтвердить значимость нормы доходности акций при изменении структуры капитала (в том числе при непосредственном вмешательстве менеджмента компании при занижении стоимости бизнеса компании с целью вывода активов).

М. Франк и В. Гойал [5] отмечают, что прибыльные компании обладают большим значением собственного капитала, если они не предпринимают никаких мер (в частности, использование нераспределенной прибыли на покрытие убытков, выплату дивидендов и отчисления в резервный капитал), за счет составляющей собственного капитала – прибыли. Как отметил И. Стребулаев [8], данные компании имеют тенденцию к пассивному накоплению прибыли с целью сокращения финансового левереджа. Данная позиция И. Стребулаева подтверждается в представленной работе (отрицательная связь между финансовым левереджем и прибыльностью).

Далее М. Франк и В. Гойал формулируют следующую позицию. Крупные компании с высоким уровнем прибыльности, как правило, выкупают собственные акции, в то время как компании с низким уровнем прибыльности, напротив, стремятся выпускать больше собственного капитала. Почти любая модель оптимизации структуры капитала будет подразумевать, что использование долга и собственного капитала изменится, когда меняется состояние рынка. Полная корректировка структуры капитала является дорогостоящей. Следовательно, частичная корректировка является обычным явлением, поскольку компании балансируют на пределе между затратами и выгодами от корректировки структуры капитала.

В представленной работе будет рассмотрено влияние основополагающих факторов (прибыльность, медианное значение промышленного финансового левереджа, показатель Q-Тобина, осязаемость активов, величина компании и уровень шока) на финансовый левередж, изменения собственного капитала и долгового капитала. Причем оценка финансового левереджа и изменения собственного капитала будет реализована с помощью методологии Уэлча, поскольку именно собственный капитал (норма доходности акции) является ключевым при рассмотрении влияния показателей шока и прибыльности на финансовую политику компании (структуру капитала).

Целью представленной работы является разрешение ситуации, связанной с влиянием показателей прибыльности и шока относительно финансового левереджа. Другими словами, идентифицировать природу влияния собственного капитала (посредством нормы доходности акций) на структуру капитала (финансовую политику), дать оценку действиям участникам агентского конфликта – менеджмент компании и акционеры (собственники). Включение показателя шока позволит оценить его влияние на собственный капитал (наличие издержек корректировки). Показатель шока является сигналом к тому, что компании необходимо из-за издержек корректировки регулировать свою структуру капитала (предпочитая пассивно накапливать прибыль).

Настоящая работа разбивается на следующие этапы. На первом этапе необходимо будет рассмотреть влияние основополагающих факторов на финансовый левередж компании. На втором этапе будет рассмотрено влияние основополагающих факторов на изменение собственного капитала. Наконец, на третьем этапе будет рассмотрено влияние основополагающих факторов на изменение долгового капитала.

Оценка моделей

Для рассмотрения влияния основополагающих переменных (прибыльность, промышленный уровень левереджа, показатель Q-Тобина, осязаемость активов, величина компании и уровень шока) на финансовый левередж, изменения собственного капитала и долгового капитала были отобраны 32 публичные российские компании из 10 отраслей (подотраслей) экономики: сельское хозяйство (производство, переработка и реализация сельскохозяйственной продукции), нефтегазовый комплекс (нефтяная и газовая промышленность), пищевая промышленность (производство солода и пива), металлургия (черная и цветная металлургия), машиностроение (производство частей и принадлежностей автомобилей и двигателей), электроэнергетика, строительство (производство общестроительных работ), торговля (оптовая торговля металлами и металлическими рудами), транспорт (транспортирование по трубам, деятельность морского транспорта), телекоммуникации (деятельность в области электросвязи). Период выборки составляет 7 лет (2005–2011). Выборка осуществлялась среди крупных компаний с суммарным объемом полученных доходов более 1 млрд руб. и величиной активов более 100 млн руб. (приказ ФНС России от 16.05.2007 № ММ-3-06/308@ (в ред. от 27.06.2012 № ММВ-7-2/428@), которые перешли на МСФО. Были исключены компании с отрицательными и нулевыми активами по бухгалтерскому балансу. Кроме того, были исключены компании, у которых ежегодное приращение активов и суммарного объема полученных доходов составляет более чем 100%. Информация о компаниях была получена из годовых (финансовых) отчетов, отчетов эмитентов, а также данных, полученных на сайтах компаний.

Эконометрические расчеты производились с помощью статистического пакета Matrixer, разработанного на экономическом факультете Новосибирского государственного университета (НГУ) А.А. Цыплаковым. В настоящей работе проверка моделей проводилась с помощью инструмента «Линейная регрессия» (обычный метод наименьших квадратов) программы Matrixer.

За основу регрессионных моделей (а также выбора основополагающих факторов) была взята парадигма, предложенная Франком и Гойалом [5]. Но в отличие от моделей Франка и Гойала представленные в настоящей работе модели несколько отличаются. Оценка зависимой переменной финансового левереджа производится с помощью модели Уэлча – подразумеваемого финансового левереджа [9]. С помощью методологии Уэлча можно увидеть, что произошло бы с показателем финансового левереджа, если бы компания не изменила свой уровень задолженности или собственного капитала. При этом значение общей задолженности должно оставаться постоянным. Только норма доходности акции изменяет значение собственного капитала. Компонент – собственный капитал – является ключевым при рассмотрении влияния показателей шока и прибыльности на финансовую политику компании (структуру капитала). Использование методологии Уэлча позволяет исключить случайность (изменение собственного капитала происходит в результате изменения доходности акций или вмешательства менеджмента в деятельность компании – занижение стоимости бизнеса (сделка с заинтересованностью)). Тем самым данная методология позволяет оценивать изменения, связанные с доходностью акций, и повысить качество регрессионной модели (без прибегания к более сложным методам оценки).

Оценка другой зависимой переменной – изменение собственного капитала – также оценивается с помощью методологии Уэлча по вышеприведенной причине. Кроме того, в регрессионных моделях в отличие от основополагающих факторов, предложенных Франком и Гойалом, используется независимая переменная – показатель шока. Включение показателя шока позволит оценить его влияние на собственный капитал (наличие издержек корректировки). Показатель шока является сигналом к тому, что компании необходимо из-за издержек корректировки регулировать свою структуру капитала (предпочитая пассивно накапливать прибыль), оценивать зависимость от внешнего финансирования, а также отслеживать проблему, связанную с долговым нависанием.

Регрессионные модели в отдельности выглядят так:

где i, t – изменение переменной во времени от t – 1 до t для компании i;

IDC – подразумеваемый финансовый левередж. Методика оценки была использована Уэлчем [9] для отслеживания изменения финансового левереджа, если бы компания не изменила свой уровень задолженности или собственного капитала. При этом значение общей задолженности должно оставаться постоянным. Норма доходности акции изменяет значение собственного капитала. Компонент – собственный капитал – является ключевым при рассмотрении влияния показателей шока и прибыльности на финансовую политику компании. Представленный показатель рассчитывается следующим образом:

где D – общая задолженность компании в предыдущем периоде;

E – величина собственного капитала в предыдущем периоде;

r - среднее значение нормы доходности акций (норма доходности рассчитывается как отношение чистой прибыли к величине рыночной капитализации).

Расчет среднего значения нормы доходности акций (среднее историческое значение) необходимо произвести за 4 года. Данный показатель позволяет оценивать изменения финансового левереджа посредством инструментария собственного капитала (нормы доходности акций);

ROA – рентабельность (прибыльность) активов, которая определяется как отношение прибыли после налогообложения к общей величине активов, выраженное в процентах. Данный показатель является ключевым при определении политики компании в области структуры капитала (накопление прибыли для последующего сокращения финансового левереджа);

– медианное значение промышленного финансового левереджа. Рассчитывается для каждой отрасли экономики отдельно с периодом охвата четыре года как отношение общей задолженности к общей величине активов компании. – медианное значение промышленного финансового левереджа. Рассчитывается для каждой отрасли экономики отдельно с периодом охвата четыре года как отношение общей задолженности к общей величине активов компании.

Медианное значение промышленного финансового левереджа является важной, если не главной составляющей в определении структуры капитала. Франк и Гойал [4] нашли, что медианное значение промышленного финансового левереджа является единственной объяснительной переменной (empirically the single most powerful factor) для компании среди прочих 25 переменных, оценивающих финансовую политику компании. Медианный уровень финансового левереджа является мощным определителем, благодаря которому компании корректируют свой уровень финансового левереджа;

– показатель Q-Тобина, который рассчитывается как отношение рыночной стоимости компании к балансовой стоимости ее собственного капитала. – показатель Q-Тобина, который рассчитывается как отношение рыночной стоимости компании к балансовой стоимости ее собственного капитала.

Данный показатель призван влиять на решения, связанные с внешним финансированием. Чем выше значение данного показателя, тем более благоприятные условия для эмиссии собственного капитала;

– осязаемость активов, которая определяется как отношение основных средств к общей величине активов компании. Данный показатель используется для оценки имущественного обеспечения компании при получении доступа к финансированию; – осязаемость активов, которая определяется как отношение основных средств к общей величине активов компании. Данный показатель используется для оценки имущественного обеспечения компании при получении доступа к финансированию;

Ln(Assets) – натуральный логарифм общей величины активов компании.

Кроме того, данный показатель является индикатором финансового ограничения компании, а также связан с влиянием эмиссионной деятельности компании (определителем для информационной асимметрии);

EquityShock – значение шока, которое определяется как стандартное (среднеквадратическое) отклонение (далее – СКО) в отношении доходности собственного капитала по рыночной оценке (рыночная капитализация). В первую очередь необходимо рассчитать доходность собственного капитала как отношение чистой прибыли к величине рыночной капитализации. Далее расчет доходности собственного капитала необходимо произвести за предыдущие 4 года (в силу неопределенности российского фондового рынка). Затем необходимо определить стандартное отклонение. Данная методика была предложена М. Лири и М. Робертсом [7]. В данном случае необходимо учитывать большой шок в отношении влияния на собственный капитал, который, согласно М. Лири и М. Робертсу, определяется как не менее 2 СКО в отношении доходности собственного капитала. Данный показатель позволяет оценить действия компании в отношении своей финансовой политики, влияние больших шоков на величину собственного капитала (наличие издержек корректировки);

Equity_Iss – показатель, характеризующий изменение собственного капитала. Основной составляющей в данном показателе является норма доходности акции, которая изменяет значение собственного капитала. Тем самым возможно отследить влияние большого шока на величину собственного капитала с целью последующей корректировки структуры капитала.

Представленный показатель рассчитывается следующим образом:

В данном показателе по аналогии с показателем IDC используется норма доходности акций (r);

– показатель, характеризующий изменение долгового капитала, который рассчитывается как отношение изменения совокупных обязательств к общей величине активов на начало периода; – показатель, характеризующий изменение долгового капитала, который рассчитывается как отношение изменения совокупных обязательств к общей величине активов на начало периода;

a, b и c – коэффициенты регрессионного уравнения;

– ошибка регрессионного уравнения. – ошибка регрессионного уравнения.

После оценки моделей перейдем к рассмотрению влияние основополагающих факторов на финансовый левередж компании.

Оценка влияния основополагающих факторов на финансовый левередж компании

Рассмотрим влияние основополагающих факторов на финансовый левередж с использованием обычного метода наименьших квадратов.

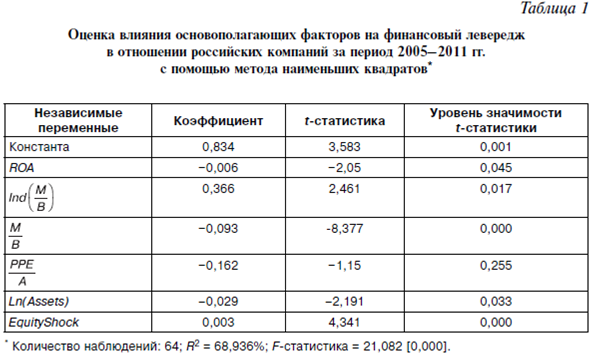

Результаты исследований представлены в табл. 1.

Коэффициент детерминации уравнения в табл. 1  является заметным. В целом F-статистика указывает на значимость линейной регрессии. является заметным. В целом F-статистика указывает на значимость линейной регрессии.

Практически все показатели в представленном регрессионном уравнении являются статистически существенными. Уровень значимости в квадратных скобках меньше 5%, за исключением показателя

Отрицательная связь между финансовым левереджем и прибыльностью (–0,006) говорит о том, что российские компании имеют тенденцию к пассивному накоплению прибыли с целью сокращения финансового левереджа. Отрицательная связь между финансовым левереджем и показателем  говорит о том, что компании при наращивании своей стоимости менее болезненно переносят проблемы, связанные с финансовой неустойчивостью (долговым нависанием). Высокорастущие компании должны иметь меньшее значение задолженности (долговые обязательства порождают жесткую платежную дисциплину в компании). Кроме того, отрицательная связь между данными показателями соответствует предсказаниям компромиссной теории. Как было отмечено выше, действительно, медианное значение промышленного финансового левереджа является мощным определителем, который может предсказать будущее в отношении финансовой политики компании. Положительная связь между показателями IDC и говорит о том, что компании при наращивании своей стоимости менее болезненно переносят проблемы, связанные с финансовой неустойчивостью (долговым нависанием). Высокорастущие компании должны иметь меньшее значение задолженности (долговые обязательства порождают жесткую платежную дисциплину в компании). Кроме того, отрицательная связь между данными показателями соответствует предсказаниям компромиссной теории. Как было отмечено выше, действительно, медианное значение промышленного финансового левереджа является мощным определителем, который может предсказать будущее в отношении финансовой политики компании. Положительная связь между показателями IDC и  (0,366) говорит о том, что компании корректируют свой уровень финансового левереджа. Отрицательная связь между финансовым левереджем и Ln(Assets) (–0,029) характеризует ситуацию, в которой более известные российские компании переносят проблему неблагоприятного отбора (выбора источников финансирования с учетом издержек корректировки) менее болезненно. Наконец, положительная связь между финансовым левереджем и уровнем шока (0,003) позволяет сказать, что компании выбирают источники финансирования (выбор в отношении выпуска ценных бумаг, в том числе с учетом издержек корректировки). Влияние большого положительного шока на финансовый левередж говорит о том, что компании вынуждены корректировать свою структуру капитала (ввиду наличия издержек корректировки). (0,366) говорит о том, что компании корректируют свой уровень финансового левереджа. Отрицательная связь между финансовым левереджем и Ln(Assets) (–0,029) характеризует ситуацию, в которой более известные российские компании переносят проблему неблагоприятного отбора (выбора источников финансирования с учетом издержек корректировки) менее болезненно. Наконец, положительная связь между финансовым левереджем и уровнем шока (0,003) позволяет сказать, что компании выбирают источники финансирования (выбор в отношении выпуска ценных бумаг, в том числе с учетом издержек корректировки). Влияние большого положительного шока на финансовый левередж говорит о том, что компании вынуждены корректировать свою структуру капитала (ввиду наличия издержек корректировки).

В отношении издержек корректировки при регулировании финансового левереджа необходимо обратить внимание на замечание Франка и Гойала [5].

Пусть  – установленные (постоянные) издержки от увеличения финансового левереджа – установленные (постоянные) издержки от увеличения финансового левереджа  – установленные (постоянные) издержки от сокращения финансового левереджа, – установленные (постоянные) издержки от сокращения финансового левереджа,  – переменные издержки от увеличения финансового левереджа, – переменные издержки от увеличения финансового левереджа,  – переменные издержки от сокращения финансового левереджа. – переменные издержки от сокращения финансового левереджа.

Все эти значения имеют положительные значения. Если компания желает увеличить финансовый левередж на некоторое значение  то это будет стоить компании то это будет стоить компании  Также, если компания захочет сократить финансовый левередж на некоторое значение Также, если компания захочет сократить финансовый левередж на некоторое значение  тогда ей будет это стоить тогда ей будет это стоить  Нулевая корректировка финансового левереджа компании вовлекает нулевые издержки корректировки. Любая фактическая активная корректировка влечет за собой строго положительные издержки. Другими словами, при регулировании компанией своей структуры капитала (выпуск ценных бумаг, выкуп ценных бумаг) она вынуждена учитывать издержки корректировки. Лишь при бездействии (отсутствии регулирования) компания не будет нести никаких издержек. Нулевая корректировка финансового левереджа компании вовлекает нулевые издержки корректировки. Любая фактическая активная корректировка влечет за собой строго положительные издержки. Другими словами, при регулировании компанией своей структуры капитала (выпуск ценных бумаг, выкуп ценных бумаг) она вынуждена учитывать издержки корректировки. Лишь при бездействии (отсутствии регулирования) компания не будет нести никаких издержек.

Оценка влияния основополагающих факторов на изменение собственного капитала

Перейдем к рассмотрению влияния основополагающих факторов на изменение собственного капитала с использованием обычного метода наименьших квадратов.

В данной части работы необходимо определить, насколько влияет прежде всего показатель шока на политику компании в области собственного капитала с целью последующей корректировки структуры капитала. Данный анализ будет проведен с приведением примеров из национальной судебной практики (вмешательство менеджмента, который желает получить контроль над компанией, искусственно занижая ее активы, тем самым злоупотребляя своим правом).

Результаты исследований представлены в табл. 2.

Коэффициент детерминации уравнения в табл. 2  является высоким. F-статистика указывает на значимость линейной регрессии. является высоким. F-статистика указывает на значимость линейной регрессии.

Положительная связь между изменением собственного капитала и шоком (0,004) говорит о том, что российские компании столкнутся с издержками корректировки при регулировании своей финансовой политики. Отрицательная связь между изменением собственного капитала и показателем  характеризует ситуацию, в которой компании корректируют свой уровень финансового левереджа (наращивая собственный капитал за счет накопления прибыли и снижая тем самым свой финансовый левередж. Собственный капитал является ключевым показателем при оценке финансового левереджа). Сокращая свой финансовый левередж, российские компании решают проблему долгового нависания. Положительная связь между изменением собственного капитала и величиной компании (0,011) говорит о том, что российские компании после наращивания прибыли предпочтут увеличивать свою имущественную базу (приобретать новые активы, увеличивать собственные капитальные вложения). Данные показатели (шок, промышленный уровень левереджа и величина компании) в регрессионном уравнении являются статистически существенными. характеризует ситуацию, в которой компании корректируют свой уровень финансового левереджа (наращивая собственный капитал за счет накопления прибыли и снижая тем самым свой финансовый левередж. Собственный капитал является ключевым показателем при оценке финансового левереджа). Сокращая свой финансовый левередж, российские компании решают проблему долгового нависания. Положительная связь между изменением собственного капитала и величиной компании (0,011) говорит о том, что российские компании после наращивания прибыли предпочтут увеличивать свою имущественную базу (приобретать новые активы, увеличивать собственные капитальные вложения). Данные показатели (шок, промышленный уровень левереджа и величина компании) в регрессионном уравнении являются статистически существенными.

Российские компании наращивают прибыль (пассивное накопление прибыли) с целью последующего выкупа собственного капитала. Данная позиция соответствует предсказаниям из компромиссной теории [5].

Снова обратимся к примерам из национальной судебной практики.

Зачастую менеджмент компании совершает сделки с активами компании, занижая при этом стоимость (сделки с заинтересованностью). Целью занижения активов (стоимости бизнеса) является вывод активов.

Из смысла положений ст. 78 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» возможность нарушения прав акционеров в случае отчуждения имущества общества значительной стоимости определяется исходя из соотношения отчужденного имущества и имущества, принадлежащего обществу, которое может быть определено по данным бухгалтерской отчетности. Менеджмент компании в одном из дел попытался вывести все активы (единственный имущественный комплекс) по заниженной стоимости. В результате данной сделки компании был причинен имущественный ущерб в виде лишения ее возможности осуществлять дальнейшую предпринимательскую деятельность. Кроме того, несоответствие цены сделки рыночной стоимости активов подтверждает вывод о нарушении при ее совершении положений ст. 10 Гражданского кодекса РФ (злоупотребление правом со стороны менеджмента компании, которое выразилось в выводе из общества всех активов). Суд, руководствуясь правовой позицией, изложенной в п. 9 информационного письма Президиума Высшего Арбитражного Суда РФ от 25 ноября 2008 г. № 127 «Обзор практики применения арбитражными судами статьи 10 Гражданского кодекса Российской Федерации», признал сделку, совершенную при наличии признаков злоупотребления правом, ничтожной по основаниям ст. 10 ГК РФ (постановление Тринадцатого арбитражного апелляционного суда от 25.06.2012 по делу № А56-60825/2009).

Обратимся к другому примеру.

В условиях сложившегося корпоративного конфликта (агентского конфликта между менеджментом компании и собственниками) обязанность по доказыванию отсутствия неблагоприятных последствий для общества, добросовестности и разумности действий его исполнительного органа (менеджмента) лежит на стороне, которая получила контроль над активами (менеджмент компании), а не на стороне, которая данный контроль утратила (собственники компании).

Целью менеджмента компании в данной ситуации были также вывод активов из прежней компании (с формулировкой неэффективности и экономической нецелесообразности дальнейшей деятельности прежней компании) и создание новой компании. Причем вывод активов осуществлялся по заниженной стоимости.

Восьмой арбитражный апелляционный суд в постановлении от 3 августа 2012 г. № А46-15554/2011 признал сделку, совершенную при наличии признаков злоупотребления правом, ничтожной по основаниям ст. 10 ГК РФ, как и в предыдущем примере.

Причем Восьмой арбитражный апелляционный суд отметил ряд существенных положений (последовательный алгоритм действий – проверка чистоты сделки (Due Diligence) со стороны национального судебного органа)).

Определение стоимости чистых активов общества не по остаточной стоимости основных средств, а по рыночной стоимости имущества полностью соответствует основным началам гражданского законодательства и общеправовому принципу справедливости.

Стоимость чистых активов общества фактически является тем показателем, по которому оцениваются финансовое положение организации, стабильность ее положения на рынке определенных товаров (работ, услуг), рентабельность бизнеса, его привлекательность для покупателей, а также стоимость имущественного права участника на долю в обществе либо стоимость принадлежащих его акционерам акций. Ограничение стоимости имущества организации его остаточной стоимостью по данным бухгалтерского учета не соответствует обычным условиям гражданского оборота.

Позиция стороны, что занижение балансовой стоимости активов имело целью снижение налоговой базы и, как следствие, получение налоговой выгоды, не может служить причиной занижения стоимости активов (рассматривается судом как нарушение порядка ведения бухгалтерского учета и принципа достоверности бухгалтерской отчетности).

При положительной динамике финансово-хозяйственной деятельности компании (увеличение выручки компании на протяжении ряда лет, наличие прибыли) отпадают объективные финансовые причины и экономическая цель для создания новой компании (позиция менеджмента при выводе активов).

Занижение стоимости активов компании составило несколько десятков раз, по отношению к их рыночной стоимости (на конкретном примере постановления Восьмого арбитражного апелляционного суда от 3 августа 2012 г. № А46-15554/2011 показать занижение стоимости активов, в данном случае в несколько десятков раз, с целью вывода их из компании, которая в дальнейшем останется пустой компанией (shell company) и не сможет осуществлять реальной хозяйственной деятельности).

При таких обстоятельствах суд приходит к выводу, что единственной целью создания компании и увеличения уставного капитала явилась не экономическая целесообразность, а намерение аффилированных лиц войти в состав участников названного лица, получив тем самым единоличный корпоративный контроль над активами (путем исключения миноритарных собственников).

Убыточность оспариваемой сделки для компании усматривается не только в результате занижения стоимости активов, но и в том, что в результате отчуждения их компания фактически лишилась основных средств, приносивших ей доход.

Миноритарные акционеры обладают такими же правами в отношении акционерного общества, как и крупные акционеры, а различие состоит в возможности оказывать влияние на решения, принимаемые обществом.

При этом сведения о котировке акций не являются единственным и абсолютно достоверным доказательством, свидетельствующим о наличии или отсутствии убытков у его акционеров.

Миноритарные собственники вправе участвовать в управлении обществом путем голосования на общих собраниях, получать необходимую информацию о деятельности общества, а также дивиденды (при наличии прибыли), а также рассчитывать на получение денежных средств в случае отчуждения акций.

Тогда как отчуждение обществом активов привело к убыточности его деятельности, невозможности получать дивиденды и, как следствие, нарушению прав собственников.

Собственники, приобретая акции и осуществляя акт распоряжения своим имуществом, приобрели и определенные имущественные права требования к менеджменту компании – на участие в распределении прибыли, на получение части имущества в случае ликвидации общества, на выбор экономической стратегии развития бизнеса, которые реализуются посредством принятия решений на общем собрании акционеров (постановление Президиума Высшего Арбитражного Суда Российской Федерации от 02.11.2010 № 8366/10).

Таким образом, оспариваемая сделка непосредственно влияла на возможность, условия и результаты последующего бизнеса менеджмента и затрагивала как имущественные, так и неимущественные права его акционеров.

Однако предоставленному законом праву на определение стоимости передаваемого имущества не выше рыночной корреспондирует обязанность участника гражданско-правовых отношений избегать конфликта интересов, не нарушать указанными действиями охраняемые законом права иных субъектов, в частности миноритарных участников. В противном случае действия лица, реализующего предоставленные законом права в ущерб интересам других лиц, могут быть квалифицированы в качестве злоупотребления правом.

При таких обстоятельствах Восьмой арбитражный апелляционный суд делает вывод, что оспариваемая сделка по отчуждению активов отвечает критерию сделки, совершенной со злоупотреблением правом, в силу чего подлежит признанию недействительной. Подобное последствие недействительности сделки будет способствовать восстановлению нарушенных прав собственников и восстановлению корпоративного контроля над активами компании.

Другими словами, изменение собственного капитала происходит в результате не только изменения доходности акций, но и вмешательства менеджмента в деятельность компании – занижение стоимости бизнеса (сделка с заинтересованностью)), зачастую злоупотреблением своим правом.

Оценка влияния основополагающих факторов на изменение долгового капитала

Наконец, рассмотрим влияние основополагающих факторов на изменение долгового капитала.

В заключительной части представленной работы необходимо определить влияние прибыльности на политику компании в области долгового капитала. Результаты исследований представлены в табл. 3.

Несмотря на незначительность коэффициента детерминации в табл. 3   в целом F-статистика указывает на значимость линейной регрессии. в целом F-статистика указывает на значимость линейной регрессии.

Положительная связь между изменением долгового капитала и уровнем прибыльности (0,009) говорит о том, что российские компании накапливают прибыль с целью последующего выкупа долга (регулируя свою структуру капитала посредством снижения финансового левереджа).

Отрицательная связь между изменением долгового капитала и величиной компании характеризует ситуацию, в которой публичные компании снижают значимость проблемы, связанной с неблагоприятным отбором. Данные показатели (прибыльность и величина компании) в регрессионном уравнении являются статистически существенными.

Согласно предсказаниям компромиссной теории на структуру капитала влияет политика компании в отношении балансирования между выгодами от долгового капитала и затратами (риск финансовой неустойчивости). Временное изменение в затратах и выгодах от долга подразумевает, что эмиссионные решения также изменились бы в течение долгого времени. Кроме того, состояние рынка влияет на трансакционные издержки корректировки [2]. Логично полагать, что в благоприятных условиях рынка корректировка структуры капитала будет менее дорогостоящей, тем самым появится возможность выпустить и долг, и собственный капитал (в зависимости от издержек корректировок в отношении эмиссий данных ценных бумаг) и скорректировать финансовый левередж (сигналом будет служить большой шок).

Заключение

Настоящая статья представила исследование оценки влияния основополагающих факторов (прибыльность, медианное значение промышленного финансового левереджа, показатель Q-Тобина, осязаемость активов, величина компании и уровень шока) на финансовый левередж, изменения собственного капитала и долгового капитала.

Оценка финансового левереджа, а также изменения собственного капитала с помощью методологии Уэлча позволила, убедиться что собственный капитал является ключевым при рассмотрении влияния показателей шока и прибыльности на финансовую политику компании (структуру капитала). Российские компании склонны к пассивному накоплению прибыли с целью сокращения финансового левереджа. Положительная связь между изменением собственного капитала и шоком говорит о том, что российские компании сталкиваются с издержками корректировки при регулировании своей финансовой политики. Отрицательная связь между изменением собственного капитала и промышленным уровнем финансового левереджа характеризует ситуацию, в которой компании корректируют свой уровень финансового левереджа. Сокращая свой финансовый левередж, российские компании решают проблему долгового нависания. Наконец, они наращивают прибыль (пассивное накопление прибыли) с целью последующего выкупа собственного капитала. Данная позиция соответствует предсказаниям из компромиссной теории.

Литература

1. Луценко С.И. Идентификация конфликта интересов между собственниками и кредиторами // Финансовый менеджмент. – 2011. – № 5.

2. Луценко С.И. Регулирование структуры капитала компании: издержки корректировки // Финансовый менеджмент. – 2012. – № 4.

3. Fama E., French K. Testing trade-off and pecking order predictions about dividends and debt // The Review of Financial Studies. 2002. – 1.

4. Frank M., Goyal V. Capital Structure Decisions: Which Factors are Reliably Important? // Forthcoming Financial Management. – 2007.

5. Frank M., Goyal V. The Profits-Leverage Puzzle Revisited // Working paper. – 2011.

6. Kraus A., Litzenberger R. A State-Preference Model of Optimal Financial Leverage // Journal of Finance. – 1973. – 911.

7. Leary M., Roberts M. Do firms rebalance their capital structures? // Journal of Finance. – 2005. – 2575.

8. Strebulaev I. Do Tests of Capital Structure Theory Mean What They Say? // Journal of Finance. – 2007. – 1747.

9. Welch I. Capital Structure and Stock Returns // Journal of Political Economy. – 2004. – 106.

10. ar.raexpert.ru

11. matrixer.narod.ru/ |