Черкасова В. А.,

к. э. н., доцент

Государственного университета –

Высшей школы экономики

Черкасова Е. С.,

студентка 4-го курса,

Международного института

экономики и финансов

Сделки вертикальной интеграции играют значительную роль в деятельности современных компаний. На сегодняшний день крупные компании являются ключевыми институтами в экономике, так как именно они имеют достаточно средств для развития новейших технологий, являясь тем самым локомотивами экономики. Особый интерес вызывает процесс создания и укрепления (или укрупнения) таких компаний. Сделки по вертикальной интеграции никогда не совершаются спонтанно, компания никогда не станет приобретать предприятие просто потому, что оно кажется ей доходным вложением. Когда руководство компании принимает решение о заключении сделки покупки контроля над другой компанией, то оно определяет всю стратегию своего дальнейшего развития.

При принятии решений о совершении сделки многие менеджеры отчасти руководствуются собственным субъективным мнением, которое бывает необоснованно. Ввиду большого разнообразия видов сделок вертикальной интеграции их трудно сравнивать между собой, трудно анализировать общие черты, которые выявили бы, почему некоторые сделки оказались очень успешными, а некоторые принесли компаниям большие финансовые потери. Совершение большого числа сделок слияния/поглощения в свете вышесказанного нисколько не упрощает ситуацию для исследователей. С каждой подобной сделкой лишь прибавляется материал для анализа и могут выделяться какие-либо интересные особенности. Это происходит потому, что в каждом конкретном случае компании приходится разрабатывать заново свой механизм анализа и заключения конкретной сделки. Хотя крупные консалтинговые компании на сегодняшний день предлагают типовые модели для решения подобных задач, эти модели они сначала разработали, затем предложили своим клиентам.

Когда говорят, что компания вертикально интегрируется, значит, она приобретает фирму (поставщика), стоящую ниже по цепочке создания стоимости.

В случае с автопромом, например, процессом вертикальной интеграции будет приобретение компании, производящей двигатели. Когда подобных сделок совершено достаточно много и компания создает внутри себя значительную часть стоимости продукта, такая компания называется вертикально интегрированной.

Если компания купит своего поставщика, она прежде всего сможет контролировать объем и темпы поставок. Кроме того, имея собственного поставщика, легко следить за стандартами продукции. Многие фирмы, приобретая поставщиков, вкладываются в интеграцию комплектующих, что улучшает общее качество товара. Таким образом, в результате интеграции компания сможет улучшить конкурентные преимущества на рынке, увеличить свою прибыль, отбирая покупателей у конкурентов.

Также важна причина, по которой фирма принимает решение: интегрироваться или нет. Рациональная компания взвешивает стоимость покупки и выгоду в будущих периодах. Если поставщик стоит дорого, а его приобретение лишь немного усилит позицию на рынке, интеграции не произойдет. Поскольку выгода от интеграции проявится через некоторое время, то компания, низко ценящая будущие доходы, также не будет интегрироваться. Например, в период кризиса, когда компания не знает, выживет ли она на рынке через пару лет, интегрироваться она не будет. Как правило, интеграционную политику ведут фирмы, ориентирующиеся на долгосрочное развитие, готовые к конкурентной борьбе. Также для компании важно, как ведут себя конкуренты в отрасли. Если конкурент предпринимает вертикальную интеграцию, то он отберет часть нашей прибыли, соответственно, наша фирма тоже будет интегрироваться.

По мнению Стрикленда [2], вертикальная интеграция расширяет конкурентоспособную область компании в пределах той же самой отрасли. Это способствует расширению диапазона действий компании с предыдущим звеном технологической цепочки, таким как поставки, и/или со следующим, к конечным пользователям продукта. Таким образом, если изготовитель выбирает строительство нового завода для изготовления определенных частей, а не покупать их у внешних поставщиков, он остается в той же самой отрасли. Единственное изменение – владение компанией товарами, находящимися на разных стадиях производственного процесса.

Стратегии вертикальной интеграции могут стремиться к полной интеграции (участие на всех стадиях цепочки создания стоимости компании) или частичной интеграции (положения только на некоторых стадиях цепи). Компания может достигнуть вертикальной интеграции, приобретая вертикально интегрированную компанию на других стадиях в технологической цепи.

Исследуя вертикальную интеграцию, можно проследить, как с помощью вертикального интегрирования создаются основы осуществления монопольной власти и стратегические барьеры для входа потенциальных конкурентов. Тем не менее такого рода исследование не противоречит мнению о том, что общественное благосостояние может повыситься из-за вертикальной интеграции. Например, производитель-дистрибьютор Телсер [1] считал, что, прежде чем максимизировать прибыль, производителю стоит выбрать оптимальный уровень розничной цены для оптимизации объема услуг, предоставляемых дистрибьюторами. В итоге вследствие регулировки розничных цен могут выиграть как производители, так и потребители.

Единственное серьезное основание для того, инвестировать ли ресурсы компании, чтобы вертикально интегрироваться, состоит в том, чтобы усилить конкурентоспособное положение фирмы. Если вертикальная интеграция не приводит к достаточному снижению издержек, чтобы оправдать дополнительные инвестиции, или не приводит к конкурентному преимуществу, то у компании не существует реальной отдачи от реализации стратегии в виде прибыли.

Объединение с предыдущим звеном технологической цепочки приводит к снижению издержек только в том случае, если необходимый объем является достаточно большим, чтобы захватить тех же самых поставщиков за счет роста экономии от масштаба производства, и если экономическая эффективность производства поставщиков будет превышать прежнюю. Интеграция с предыдущим звеном является самой выгодной, если у поставщиков есть значительный размер прибыли, поставляющийся продукт является главным компонентом стоимости и когда необходимые технологические навыки легко приобретены. Вертикальная интеграция с предыдущим звеном может создать основанное на дифференцировании конкурентоспособное преимущество в том случае, когда компания, выполняя внутренние действия, которые были ранее произведены, предлагает продукт/обслуживание лучшего качества, улучшает обслуживание клиентов или другими способами улучшает работу его конечного продукта. Объединение в большее количество стадий вдоль цепочки создания стоимости может улучшить способность дифференцирования компании или добавить особенности, которые представляют б?льшую ценность для клиента.

Интеграция компании с предыдущим звеном приводит к независимости от поставщиков компонентов, что может уменьшить уязвимость компании, так как сильные поставщики поднимают цены при любой возможности. Запас продукции, контракты с фиксированной ценой, долгосрочные совместные товарищества или использование заменителей не всегда привлекательные пути для того, чтобы иметь дело с несовершенными условиями поставки или с экономически сильными поставщиками. Компании, которые находятся достаточно низко по рейтингу в списке у ключевого поставщика, могут ждать товар каждый раз, если поставщики не хотят расставаться с товаром. Если это происходит часто и наносит ущерб собственному производству компании и действиям в отношении клиента, интеграция с предыдущим звеном может быть очень выгодным стратегическим решением.

Стратегическим стимулом для интеграции со следующим звеном являются почти те же причины. Многие отрасли, независимые агенты продаж, оптовые и розничные продавцы предлагают одинаковый продукт, они не отдают предпочтения никакому бренду и имеют тенденцию предлагать то, что продается и что «зарабатывает» для них наибольшую прибыль. Это ведет к дорогостоящим накоплениям запасов и часто – к неполному их использованию, подрывая, таким образом, экономические производства. В таких случаях может быть выгодна для изготовителя интеграция со следующим звеном в оптовую торговлю и/или продажу в розницу с целью построения связанной группы дилеров и рынков сбыта, представляющих его продукты конечным пользователям. Иногда даже небольшое увеличение производительности производства может в достаточной степени повысить прибыль для того, чтобы фирма получала выгоду от дистрибьютора, находящегося в собственности компании; сетей дилера, которые работают по франшизе; и/или цепи розничных магазинов. В других случаях интеграция со следующим звеном в области продаж может привести к относительному преимуществу в стоимости товара и понизить отпускные цены для конечных пользователей, устраняя многие из затрат, связанных с использованием регулярных оптово-розничных каналов.

Для производителя сырья интеграция со следующим звеном дает возможность для большего дифференцирования продукта и обеспечивает возможность отхода от конкуренции, ориентируемой на цену. Однако чем ближе интеграция в цепи до конечного потребителя, тем больше возможностей у компании для ухода из обычной конкурентной среды и дифференцирования своей продукции с помощью дизайна, обслуживания, качественных особенностей, упаковки и т. д.

Дифференцирование продукта часто уменьшает важность цены по сравнению с другими создающими стоимость действиями и увеличивает маржу прибыли.

Стратегия вертикальной интеграции дает возможность для снижения трансакционных издержек.

Оппортунистическое поведение со стороны контрагентов способствует повышению трансакционных издержек. А для стратегии вертикальной интеграции важными стимулами являются возможности их снижения. Оливер Уильямсон [4] проанализировал как минимум два вида вертикальной интеграции, напрямую связанных с трансакционными издержками. Первый вид связан с экономией на трансакционных издержках, возникающих при заключении контрактов. При этом выгода от такого рода стратегии будет невелика, но точно определена. Второй вид, наоборот, связан с таким производством продукции, выгоду от которого, то есть спрос, точно определить нельзя. Между поставщиком промежуточной продукции и производителем конечной возможно заключить только неполный контракт, так как невозможно точно определить ситуацию в будущем. Если в этом случае стратегия вертикальной интеграции отсутствует, то инвестиционные программы поставщика оказываются под угрозой.

Также в пользу вертикальной интеграции в данном случае говорит желание одной из сторон, заключивших контракт, избежать «риска безответственного поведения». Такой риск возникает в случае, если технологии или издержки конечной продукции неопределенны. Если данный риск переложить с поставщика промежуточной продукции на изготовителя конечной, то производителю не нужно будет минимизировать издержки на промежуточном уровне.

Если фирма использует специализированные активы, то стратегия вертикальной интеграции с целью снижения трансакционных издержек будет для нее особенно актуальна. Высокий риск из-за ограниченности спроса создает барьеры для входа на рынок, и, так как рынок специализированных активов не может быть конкурентным, предложение специализированного оборудования, труда и природных ресурсов монополизировано. Производитель несет высокие трансакционные издержки, а также вынужден решать проблемы, связанные с задержками поставок из-за неопределенности, что влечет за собой опасность закрытия производства. Очевидно, что производитель выбирает стратегию вертикальной интеграции для производства сложного специализированного оборудования и заключает долгосрочные контракты на право разработки и использования уникальных природных ресурсов, а также с работниками, обладающими специальными навыками.

Еще одним случаем, когда стратегия вертикальной интеграции с целью снижения трансакционных издержек будет актуальна для фирмы, является существование ассиметричной информации о качестве промежуточной продукции и поставляемого оборудования. Данная ситуация более серьезна для рынка оборудования, чем для рынка потребительских благ, так как существует возможность поставки некачественного оборудования из-за сложности в определении характеристик в сочетании с более высокими ценами. Если фирма несет дополнительные издержки при проверке качества оборудования или осуществляет мониторинг процесса его изготовления, ей более выгодно вертикально интегрироваться, чем закупить готовое оборудование.

Тем не менее у вертикальной интеграции есть некоторые существенные недостатки. По мнению С. Авдашевой [3], они носят гораздо более общий характер, нежели мотивы вертикальной интеграции. Против вертикальной интеграции говорит тот факт, что разделение труда способствует повышению его производительности. Если разделение труда и специализация отсутствуют, то эффективность производства снижается, что, в свою очередь, ведет к росту издержек на единицу продукции. Следовательно, не исключена ситуация, когда готовый товар можно приобрести дешевле, чем самостоятельно его произвести.

Вертикально интегрированная структура неизбежно связана со сложностями с управлением из-за увеличения масштаба фирмы, то есть издержки на управление растут. Компания платит рыночную стоимость акций приобретаемой компании и тратится на менеджмент, так как старая структура управления купленной компании часто неэффективна или не соответствует корпоративной политике компании-покупателя.

Сделки по слиянию и/или поглощению фирмы предполагают большой объем затрат на их совершение. Причем затраты могут быть как явные, так и неявные. В вышеперечисленных мотивах прослеживается ее влияние как на экономическое положение, так и на производственную эффективность вовлеченных в этот процесс фирм.

Еще одним минусом стратегии вертикальной интеграции являются создаваемая монопольная власть продавцов и, как следствие, барьеры для входа на рынок. При данной стратегии на любом этапе технологической цепочки снижается как фактическая, так и потенциальная конкуренция на рынках и конечной, и промежуточной продукции. Причем на рынках промежуточной продукции у новых покупателей возникают трудности при заключении контрактов с вертикально интегрированными фирмами, и они предпочитают отказываться от такого рода контрактов. В случае, когда не все поставщики вертикально интегрированы, монопольная или монопсоническая власть невертикально интегрированных фирм значительно увеличивается. В то же время на рынках конечной продукции монопольная власть растет благодаря преимуществам стратегии вертикальной интеграции.

Вертикальная интеграция повышает капиталовложение фирмы в отрасли, увеличивая бизнес-риск (что, если произойдет спад в отрасли?), и, возможно, снижает финансовые ресурсы к большему количеству полезного поиска. Вертикально интегрированная фирма имущественно заинтересована в защите ее существующих инвестиций в технологии и производственное оборудование, даже если они становятся устаревшими. Из-за высокой стоимости отказа от таких инвестиций прежде, чем от них избавятся, полностью интегрированные фирмы имеют тенденцию внедрять новые технологии медленнее, чем частично интегрированные или неинтегрированные фирмы.

Интеграция с предыдущим или со следующим звеном дает возможность фирме рассчитывать только на ее собственные внутренние действия и источники предложения и потенциально приводит к меньшей гибкости на спрос покупателя на большее разнообразие продукта.

Такая интеграция часто требует радикально других навыков и бизнес-способностей. Производство, оптовое распределение и продажа в розницу – это различные бизнесы с различными ключевыми факторами успеха, даже при том, что продукты одинаковые. Менеджеры фирмы-изготовителя должны тщательно рассмотреть, приносит ли это выгоду, чтобы инвестировать свое время и деньги. Владение другой компанией и операционные оптово-розничные сети представляют много трудностей, дают плохое осознание того, что они делают лучше всех, и не всегда добавляют ценности для основного бизнеса. Объединение с предыдущим звеном цепи, покупка изготовителя составных частей и компонентов не столь просты или выгодны, как это выглядит на первый взгляд. На рынках персонального компьютера, например, часто есть проблемы своевременных поставок последних чипов, вертикально интегрированных с изготовителем чипов; бизнес технологически сложен и влечет за собой тяжелые капитальные требования, различные исследования и постоянное развитие; кроме того, освоение с производственным процессом занимает много времени.

Вертикальная интеграция с предыдущим звеном, таким как производство составных частей и компонентов, может уменьшить производственную гибкость компании, больше времени требуется для того, чтобы сделать изменения в дизайне и модели и чтобы поставить новые продукты на рынок. Компании, которые часто меняют дизайн и модель в ответ на изменение предпочтений покупателя, часто находят вертикальную интеграцию в производство составных частей и компонентов обременительной из-за постоянных временны' х затрат, которые необходимы, чтобы осуществить скоординированные изменения. Аутсорсинг часто более быстрый и более дешевый способ, чем вертикальная интеграция, который позволяет компании быть более гибкой в приспосабливании ее продукта под быстро изменяющиеся предпочтения покупателя.

Большинство мировых автомобилестроителей заключили, что они больше выиграют за счет гибкости качества, цены и дизайна, покупая многие из их основных частей и компонентов у производственных специалистов, вместо того чтобы вертикально интегрироваться с предыдущим звеном для удовлетворения собственных нужд.

Высокий интерес представляет анализ вертикальной интеграции для российского автопрома. Недавно компания BCG подготовила проект, в котором она советует заменить вертикально интегрированную структуру российского автопрома на горизонтально интегрированную. Но далеко не всегда вертикальная интеграция это проблема. Многие компании предпринимают такого рода интеграцию для усиления своих позиций на рынке. Выгодна ли интеграция ГАЗу или АвтоВАЗу?

Почему же консультанты BCG выступают против вертикальной интеграции для российских автопроизводителей? Текущую ситуацию в российском автопроме можно охарактеризовать как вертикально интегрированную. Однако результат этого слышится больше в анекдотах, чем в хвалебных речах: малый масштаб производства, «откаты», низкое качество и эффективность, отсутствие конкуренции и необходимых инвестиций. Почему же при горизонтальной интеграции станет лучше? Во-первых, это разрушит бюрократические связи внутри автопроизводителей и создаст конкуренцию на рынке комплектующих. Во-вторых, у производителей будет больше стимула делать инвестиции, повышать эффективность и использовать экономию от масштаба. Как результат, мы сможем повысить прибыльность наших компаний в секторе, тогда как качество будет расти, а цены – падать. И это не фантастика, а лишь первый шаг к тому, чтобы российский автопром стал мировым экспортером. Значит, в BCG не ошиблись.

Ниже приведена математическая модель, которая подтверждает гипотезу о пользе отсутствия вертикальной интеграции на рынке поставщиков в России. При этом горизонтальная интеграция поставщиков может быть выгодна всем участникам рынка: государству, производителям и потребителям. Рассмотрим эту модель.

1. На рынке один поставщик компонентов, который заинтересован в максимизации своей прибыли. Прибыль поставщиков достается их менеджменту и не идет акционерам.

2. Для простоты предположим, что вкусы потребителей постоянны, спрос на продукцию также постоянен и стабилен.

3. Разумно предположить положительную экономию от масштаба как в производстве компонентов, так и в производстве конечного продукта. Более того, производственная функция состоит только из одного фактора производства.

Математическая модель K – компонент, производимый поставщиком;

– функция издержек поставщика; – функция издержек поставщика;

R – стоимость единицы товара поставщика.

Следовательно, прибыль поставщика равна:

– производственная функция. – производственная функция.

Следовательно, прибыль равна:

Рассмотрим «идеальный» вариант, при котором компания максимизирует прибыль для акционеров, тогда как поставщик получает только нормальную прибыль (нулевую):

Используя это условие, максимизируем прибыль производителя:

Условие 1-го порядка:

Условие 2-го порядка:   Мы имеем точку максимума. Мы имеем точку максимума.

Найдем из этого прибыли компании, поставщика, цену на рынке и объем продаж:

Далее проанализируем более реальный для России вариант, где поставщик заинтересован в максимизации только собственной прибыли. По сути, он является монопсонистом на рынке компонента К.

Спрос на продукцию поставщика может быть найден из условия максимизации прибыли компании, где r – внешняя заданная переменная:

Исходя из условия 1-го порядка, получаем:

Зная это, найдем оптимальный выпуск поставщика:

Условие 1-го порядка:

Условие 2-го порядка:  Мы имеем точку максимума. Мы имеем точку максимума.

Найдем из этого прибыли компании, поставщика, цену на рынке и объем продаж:

Очевидно, что в данной ситуации проигрывают все, кроме поставщика. Прибыль компании падает, цены растут, налог на прибыль падает. Значит, текущее положение при вертикальной интеграции не выгодно никому. Что же делать?

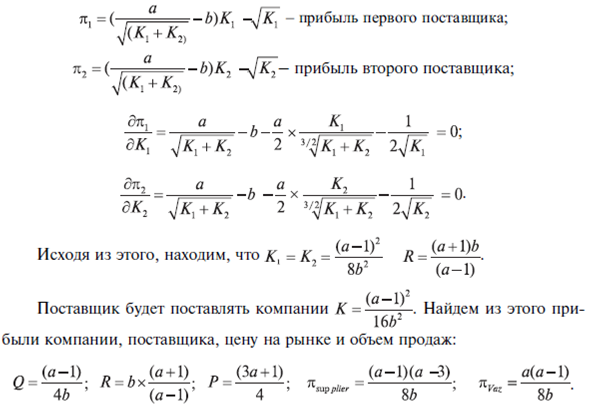

Рассмотрим вариант горизонтально интегрированной структуры поставщиков, где два независимых поставщика конкурируют и поставляют компоненты не только компании, но и трем крупным производителям. Для простоты предположим, что их издержки и производственная функция идентичны компании.

Предположим также, что поставщики идентичны друг другу.

1. Найдем спрос на продукцию поставщиков со стороны производителей.

Мы знаем, что спрос на продукцию поставщиков равен  о стороны одного автопроизводителя. о стороны одного автопроизводителя.

Выразим K:  Значит, общий рыночный спрос равен: Значит, общий рыночный спрос равен:

2. Рассмотрим взаимодействие двух поставщиков, исходя из модели Курно:

Как результат, всем участникам рынка становится лучше. Исключение – ушедший неэффективный менеджмент части поставщиков. Значит, горизонтальная интеграция является более эффективной в России, чем вертикальная. Более того, если взять в расчет гораздо большее число поставщиков, то получится, что горизонтальная интеграция может драматически изменить прибыль производителей и выгоду общества.

Как показывает приведенный выше анализ, компания склонна к интеграции, если прирост ее прибыли превышает стоимость покупки поставщика. Решение об интеграции зависит от конкретной фирмы и конкретного поставщика. К примеру, компания Ford расценивала выгоду интеграции очень высоко на момент принятия решения, а Volvo – достаточно низко. Это свидетельствует о том, что вертикальная интеграция выгодна не всегда и не всем. В частности, она не выгодна российскому автопрому (равно как и отрасли в целом), что иллюстрирует данная статья на основе приведенной модели. Модель показывает, что при горизонтальной интеграции (как при альтернативе вертикальной) все участники отечественного рынка автомобилей получают более высокую прибыль.

Литература

1. Telser, L.G. Why Should Manufacturers Want Fair Trade?//Journal of Law and Economics. – 1960. – 3.

2. Thomson, Artur A., Strickland, A.J. Strategic management: concepts and cases. – 9th ed. – Irwin McGraw-Hill, 1996.

3. Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. – М.: Магистр, 1998.

4. Уильямсон О.И. Вертикальная интеграция производства: соображения по поводу неудач рынка//Теория фирмы: сборник. – СПб.: Экономическая школа, 1995. |