профессор

Высшей школы экономики,

Золотых К.И.,

аспирант МГТУ им. Н.Э. Баумана

Хайрулина Л.С.,

аспирант РЭА им. Г.В. Плеханова

Формирование инвестиционного портфеля основано на выборе ценных бумаг, включаемых в портфель. Возникает вопрос, каким образом распределить определенную сумму денег между альтернативными вложениями так, чтобы наилучшим образом достичь поставленных целей. Портфель может создаваться с целью обеспечения безопасности вложений, роста вложений, обеспечения необходимого уровня ликвидности.

Целесообразнее всего для создания инвестиционного портфеля использовать аппарат математического моделирования. Моделирование позволяет в короткие сроки получить требуемые характеристики будущего портфеля в зависимости от складывающейся конъюнктуры рынка. Существует целый ряд общепризнанных моделей, позволяющих оценить основные характеристики (доходность и риск) будущего портфеля. Среди них можно выделить модели, упоминание о которых есть, например, в [1, 2, 3]: модель Марковица; ценовая модель рынка капитала (CAPM); модель теории арбитражного ценообразования (APT); модель Тобина и др.

Помимо этих моделей может быть использована оптимизационная модель, приведенная ниже<*>. Особенностью этой модели является то, что она описывает случай, когда существуют целочисленные ограничения на объемы приобретаемых финансовых активов, например, когда акции продаются лотами.

<*> Работа выполнена при финансовой поддержке фонда РГНФ (проект № 05-02-02012).

Пусть инвестор обладает денежными средствами в объеме F на интервале [0; T ], которые он может потратить на приобретение n видов ценных бумаг. Ценные бумаги можно приобретать только лотами, количество ценных бумаг в j-ом (i = 1.., n) лоте равно Vi. Исходная стоимость (в момент времени t = 0) единицы ценных бумаг вида i составляет ai, а будущая стоимость (в момент времени t = T) рассчитывается следующим образом: с вероятностью Pj (j = 1..k) стоимость единицы ценной бумаги составит  . Необходимо выбрать такие виды ценных бумаг, чтобы максимизировать прибыль, полученную после продажи всех приобретенных ценных бумаг в момент времени T. Данную задачу можно описать с помощью следующей модели: . Необходимо выбрать такие виды ценных бумаг, чтобы максимизировать прибыль, полученную после продажи всех приобретенных ценных бумаг в момент времени T. Данную задачу можно описать с помощью следующей модели:

|

|

(1)

|

|

|

(2)

|

|

|

(3)

|

|

|

(4)

|

|

|

(5)

|

Если лот i приобретается, то xi равно 1, в противном случае xi = 0.

В качестве целевой функции выбрано выражение из двух слагаемых, первое из которых — выручка от реализации ценных бумаг по цене  i, а второе — остаток денежных средств после формирования портфеля ценных бумаг. Учитывая, что постоянная F не оказывает влияния на оптимальное решение, получаем следующую целевую функцию: i, а второе — остаток денежных средств после формирования портфеля ценных бумаг. Учитывая, что постоянная F не оказывает влияния на оптимальное решение, получаем следующую целевую функцию:

|

|

(6)

|

Для решения данной задачи может быть использована следующая схема метода ветвей и границ:

1. Вычисление верхней оценки. Для всех пакетов акций рассчитывается величина  . .

Пронумеруем все пакеты следующим образом: gi /ai. В первую очередь финансовые ресурсы выделяются для приобретения ценных бумаг первого вида, затем второго и так далее до того момента, пока остатка финансовых средств станет недостаточно для приобретения лота ценных бумаг вида l в объеме Vl. В этой ситуации игнорируются целочисленные ограничения на приобретение акций вида l и покупается максимально возможное количество ценных бумаг данного вида. Это количество (Vl) рассчитывается по следующей формуле: , где , где  — остаток денежных средств после приобретения первых l – 1 пакетов ценных бумаг — остаток денежных средств после приобретения первых l – 1 пакетов ценных бумаг  . Итоговая верхняя оценка рассчитывается по формуле: . Итоговая верхняя оценка рассчитывается по формуле:

2. Вычисление нижней оценки. Вычисление осуществляется по формуле:  .После того как вычислены верхняя и нижняя оценки прибыльности, исследуются все возможные варианты формирования портфеля ценных бумаг, вычисляя при этом текущие верхние оценки. .После того как вычислены верхняя и нижняя оценки прибыльности, исследуются все возможные варианты формирования портфеля ценных бумаг, вычисляя при этом текущие верхние оценки.

3. Вычисление текущих верхних оценок  . Вычисление текущей верхней оценки при анализе очередного варианта портфеля ценных бумаг производится каждый раз после выделения финансовых средств на приобретение очередного пакета. Эта оценка складывается из прибыли, полученной от приобретения ценных бумаг, на которые уже выделены деньги, и прибыли оставшихся ценных бумаг, вычисляемой по правилу получения Zверх. При этом, если окажется, что . Вычисление текущей верхней оценки при анализе очередного варианта портфеля ценных бумаг производится каждый раз после выделения финансовых средств на приобретение очередного пакета. Эта оценка складывается из прибыли, полученной от приобретения ценных бумаг, на которые уже выделены деньги, и прибыли оставшихся ценных бумаг, вычисляемой по правилу получения Zверх. При этом, если окажется, что  , то данный вариант формирования портфеля не рассматривается; в противном случае в портфель включается очередной пакет акций и снова вычисляется , то данный вариант формирования портфеля не рассматривается; в противном случае в портфель включается очередной пакет акций и снова вычисляется  . В итоге, либо анализируемый вариант портфеля будет отвергнут, либо в результате будет сформирован портфель, доходность которого больше . В этом случае в качестве нижней оценки принимаем полученное значение прибыли от последнего портфеля ценных бумаг и переходим к анализу нового варианта формирования портфеля. Работа алгоритма заканчивается либо после перебора всех вариантов формирования портфеля, и тогда оптимальным будет тот вариант, которому соответствует последнее значение Zниж, либо в случае, когда получен вариант портфеля, прибыль по которому равна Zверх. . В итоге, либо анализируемый вариант портфеля будет отвергнут, либо в результате будет сформирован портфель, доходность которого больше . В этом случае в качестве нижней оценки принимаем полученное значение прибыли от последнего портфеля ценных бумаг и переходим к анализу нового варианта формирования портфеля. Работа алгоритма заканчивается либо после перебора всех вариантов формирования портфеля, и тогда оптимальным будет тот вариант, которому соответствует последнее значение Zниж, либо в случае, когда получен вариант портфеля, прибыль по которому равна Zверх.

Одной из проблем, возникающих при практическом использовании решения предложенной задачи, является достоверность прогноза стоимости ценных бумаг  i (i = 1..., n). Если известна функция распределения случайных величин, задающих возможную прибыль по каждому виду ценных бумаг, то выбирается портфель, максимизирующий математическое ожидание выигрыша, либо минимизирующий риск финансовых потерь (среднее квадратичное отклонение). Схема решения и результаты для данной задачи подробно описаны в работе [3]. i (i = 1..., n). Если известна функция распределения случайных величин, задающих возможную прибыль по каждому виду ценных бумаг, то выбирается портфель, максимизирующий математическое ожидание выигрыша, либо минимизирующий риск финансовых потерь (среднее квадратичное отклонение). Схема решения и результаты для данной задачи подробно описаны в работе [3].

Другим подходом использования решения задачи в условиях неточного прогноза является анализ чувствительности решения к изменению величин  i. i.

При этом возможны три варианта:

1. В первом случае считается, что известны минимальные значения gi и необходимо вычислить, насколько могут быть увеличены эти значения, чтобы оптимальное решение задачи сохранилось, т.е. необходимо определить такое ем, чтобы при увеличении всех  i. на любое i. на любое  решение задачи сохранилось. Пусть множество решение задачи сохранилось. Пусть множество  — множество всех возможных решений задачи и пусть эти значения упорядочены по значению величин — множество всех возможных решений задачи и пусть эти значения упорядочены по значению величин  . Пусть вектор xl является оптимальным, тогда при увеличении . Пусть вектор xl является оптимальным, тогда при увеличении  i на e для всех i = 1..., n, в качестве новых решений могут быть только решения i на e для всех i = 1..., n, в качестве новых решений могут быть только решения  . Чтобы определить границу изменения . Чтобы определить границу изменения  для решения xl, необходимо выяснить для решения xl, необходимо выяснить  из следующего соотношения: из следующего соотношения:  . Раскроем скобки и выразим через параметры . Раскроем скобки и выразим через параметры  . Отсюда получаем: . Отсюда получаем:  . Пусть этот минимум достигается на каком-либо . Пусть этот минимум достигается на каком-либо  , тогда процедура приращения , тогда процедура приращения  для решения для решения  повторяется. Это происходит до тех пор, пока через конечное число шагов не произойдет переход на решение xn, и тогда дальнейшее увеличение всех значений повторяется. Это происходит до тех пор, пока через конечное число шагов не произойдет переход на решение xn, и тогда дальнейшее увеличение всех значений  i не приведет к новому решению. i не приведет к новому решению.

2. Во втором случае предполагается, что  i меняются по правилу i меняются по правилу  . В данной ситуации схема рассуждений сохраняется, только упорядочение решений происходит по величине . В данной ситуации схема рассуждений сохраняется, только упорядочение решений происходит по величине  . Соответственно, формула для вычисления el, при котором остается оптимальным решение xl, будет иметь следующий вид: . Соответственно, формула для вычисления el, при котором остается оптимальным решение xl, будет иметь следующий вид:  . .

3. В третьем случае полагаем, что  i может принимать все значения из интервала i может принимать все значения из интервала  . В данной ситуации аналогично может быть представлена процедура разбиения множества, на котором изменяются значения . В данной ситуации аналогично может быть представлена процедура разбиения множества, на котором изменяются значения  , на подмножества , на подмножества  . При этом, при изменении g на любом из подмножеств Sj (j = 1..., n), оптимальным на этом подмножестве остается решение . При этом, при изменении g на любом из подмножеств Sj (j = 1..., n), оптимальным на этом подмножестве остается решение  . .

Рассмотрим для задачи (1)—(5) ситуацию, когда  , т.е. будущая ожидаемая стоимость i-го актива может принимать любые значения из интервала , т.е. будущая ожидаемая стоимость i-го актива может принимать любые значения из интервала  . Рассмотрим для каждого актива интервалы . Рассмотрим для каждого актива интервалы  . В этом случае, вообще говоря, невозможно однозначно упорядочить все активы по степени убывания доходности. Поэтому можно сформировать все допустимые портфели и далее для каждого портфеля можно вычислить соответственно . В этом случае, вообще говоря, невозможно однозначно упорядочить все активы по степени убывания доходности. Поэтому можно сформировать все допустимые портфели и далее для каждого портфеля можно вычислить соответственно  . Здесь N — число допустимых портфелей. . Здесь N — число допустимых портфелей.  — значение целевой функции (1) при минимальном будущем значении стоимости i-го актива; — значение целевой функции (1) при минимальном будущем значении стоимости i-го актива;  — значение целевой функции (1) при максимально возможном значении будущей стоимости актива i. Далее расположим соответствующие значения целевой функции на оси доходности для различных инвестиционных портфелей. — значение целевой функции (1) при максимально возможном значении будущей стоимости актива i. Далее расположим соответствующие значения целевой функции на оси доходности для различных инвестиционных портфелей.

Выберем портфели, которые могут при определенных значениях будущих стоимостей активов, входящих в них, быть оптимальными. Для этого из множества всех допустимых портфелей N выделим те, которые удовлетворяют следующим условиям:

1. Определим max , . .

2. Определим max  . .

3. Исключим из множества N все портфели, для которых  . .

Оставшееся множество портфелей обозначим через N1. Очевидно, что только портфели множества N1 могут быть оптимальными при изменении будущей стоимости активов в интервалах  . Значение целевой функции для каждого допустимого портфеля j может быть представлено следующим образом: . Значение целевой функции для каждого допустимого портфеля j может быть представлено следующим образом:  , где вектор с булевыми переменными , где вектор с булевыми переменными  определяет те лоты, которые вошли в портфель j. определяет те лоты, которые вошли в портфель j.

Если необходимо определить множество будущих стоимостей активов, при которых будет оптимальным j-ый портфель, то очевидно, что оно задается следующей системой линейных неравенств:

Далее мы рассмотрим представленную выше модель с учетом риска. Для оценки риска воспользуемся показателем  из ценовой модели рынка капитала (CAMP). Этот коэффициент вычисляется по следующей формуле: из ценовой модели рынка капитала (CAMP). Этот коэффициент вычисляется по следующей формуле:  , где , где  — ковариация i-го актива и рыночного портфеля, — ковариация i-го актива и рыночного портфеля,  — среднее квадратичное отклонение портфеля. Для расчета воспользуемся формулой — среднее квадратичное отклонение портфеля. Для расчета воспользуемся формулой  , а , а  рассчитывается следующим образом: рассчитывается следующим образом:  , где , где  — ковариация i-го и j-го активов, а — ковариация i-го и j-го активов, а  — удельная доля ценных бумаг вида i в общем объеме портфеля. Величина — удельная доля ценных бумаг вида i в общем объеме портфеля. Величина  определяет влияние рынка на данные ценные бумаги: если определяет влияние рынка на данные ценные бумаги: если  , то доходность бумаг j-го вида колеблется в такт с рынком, а если , то доходность бумаг j-го вида колеблется в такт с рынком, а если  , то поведение бумаги прямо противоположно колебаниям доходности рынка в целом. Данный показатель часто называют премией за риск, на который идет инвестор, приобретая конкретную ценную бумагу. , то поведение бумаги прямо противоположно колебаниям доходности рынка в целом. Данный показатель часто называют премией за риск, на который идет инвестор, приобретая конкретную ценную бумагу.

Итак, общая постановка задачи выглядит следующим образом. Инвестор обладает денежными средствами в объеме F на интервале  , которые он может потратить на приобретение n видов ценных бумаг. Ценные бумаги можно приобретать только лотами, количество ценных бумаг в i-ом (i = 1..n) лоте равно Vi. Исходная стоимость (в момент времени t = 0) единицы ценных бумаг вида i составляет , которые он может потратить на приобретение n видов ценных бумаг. Ценные бумаги можно приобретать только лотами, количество ценных бумаг в i-ом (i = 1..n) лоте равно Vi. Исходная стоимость (в момент времени t = 0) единицы ценных бумаг вида i составляет  , а будущая стоимость (в момент времени t = T) рассчитывается следующим образом: с вероятностью , а будущая стоимость (в момент времени t = T) рассчитывается следующим образом: с вероятностью  стоимость единицы ценной бумаги составит стоимость единицы ценной бумаги составит  . Объем ценных бумаг вида i составляет Ri (абсолютный показатель). Необходимо выбрать такие виды ценных бумаг, чтобы максимизировать прибыль, полученную после продажи всех видов приобретенных ценных бумаг в момент времени T, а также чтобы риск портфеля был не выше заданного. Модель, с помощью которой решается данная задача, можно представить так: . Объем ценных бумаг вида i составляет Ri (абсолютный показатель). Необходимо выбрать такие виды ценных бумаг, чтобы максимизировать прибыль, полученную после продажи всех видов приобретенных ценных бумаг в момент времени T, а также чтобы риск портфеля был не выше заданного. Модель, с помощью которой решается данная задача, можно представить так:

В данном случае  характеризует риск портфеля в целом, т.е. коэффициент риска данного портфеля не должен превышать заданного нами значения. Кроме того, ограничения на xi говорят о том, что инвестор может приобрести любое количество лотов с учетом ограничений. характеризует риск портфеля в целом, т.е. коэффициент риска данного портфеля не должен превышать заданного нами значения. Кроме того, ограничения на xi говорят о том, что инвестор может приобрести любое количество лотов с учетом ограничений.

Для решения этой задачи, как и в первом случае, можно использовать метод ветвей и границ, описанный выше, или можно воспользоваться сервисом MS Excel «Поиск решения» (Tool Solver).

Рассмотрим пример постановки и решения задачи, описанной выше. Пусть инвестор располагает свободными денежными средствами в размере 50 000 $ и хочет вложить их в ценные бумаги. Инвестор хотел бы сформировать портфель из следующих акций:

- |

СИДАНКО (SDNK);

|

|

-

|

Салаватнефтеоргсинтез (SNOZ);

|

|

-

|

Роснефть-Пурнефтегаз (PFGS);

|

|

-

|

Оренбургнефть (ORNB);

|

|

-

|

Варьеганнефтегаз (VJGZ).

|

Даны начальные стоимости этих ценных бумаг, объемы торговли этих бумаг (табл. 1), а также прогнозы экспертов относительно будущих стоимостей (табл. 2). Необходимо произвести расчеты для двух случаев, когда риск портфеля не выше среднерыночного риска  . Цены и прогнозы стоимости даны на 15.05.2005. Акции будут приобретаться на ММВБ, где стандартный объем лота составляет 100 штук. . Цены и прогнозы стоимости даны на 15.05.2005. Акции будут приобретаться на ММВБ, где стандартный объем лота составляет 100 штук.

Таблица 1

Рыночные цены и объемы выпуска ценных бумаг

|

ЦБ

|

Цена

|

Кол-во (шт)

|

Кол-во ($)

|

|

(1)

|

(2)

|

(3)

|

(4) = (2) х (3)

|

|

SDNK

|

26

|

232 415 000

|

6 042 790 000,00

|

|

SNOZ

|

35

|

18 550 851

|

649 279 785,00

|

|

PFGS

|

26

|

83 524 525

|

2 171 637 650,00

|

|

ORNB

|

37

|

66 060 625

|

2 444 243 125,00

|

|

VJGZ

|

36

|

18 091 110

|

651 279 960,00

|

Таблица 2

Прогнозы будущих стоимостей ценных бумаг

|

Эксперт ЦБ

|

1

|

2

|

3

|

4

|

5

|

|

SDNK

|

36

|

24

|

35

|

30

|

27

|

|

SNOZ

|

27

|

32

|

24

|

47

|

39

|

|

PFGS

|

30

|

20

|

18

|

36

|

34

|

|

ORNB

|

44

|

47

|

49

|

35

|

29

|

|

VJGZ

|

45

|

34

|

44

|

52

|

36

|

Для решения данной задачи нам необходимо рассчитать коэффициенты риска по каждой ценной бумаге. Для этого можно написать небольшую программу, которая на основе исходных данных, применяя алгоритм расчета, описанный выше, будет рассчитывать искомые значения. Либо можно воспользоваться редактором таблиц Excel, который также справится с поставленной задачей. Найденные значения  -коэффициентов и математические ожидания будущих стоимостей ценных бумаг ( -коэффициентов и математические ожидания будущих стоимостей ценных бумаг ( i) представлены в таблице 3. i) представлены в таблице 3.

Таблица 3

Коэффициенты риска и математические ожидания будущих стоимостей ценных бумаг

|

ЦБ

|

|

i i

|

|

SDNK

|

1,922

|

30,4

|

|

SNOZ

|

–1,008

|

33,8

|

|

PFGS

|

0,4

|

27,6

|

|

ORNB

|

0,913

|

40,8

|

|

VJGZ

|

2,349

|

42,2

|

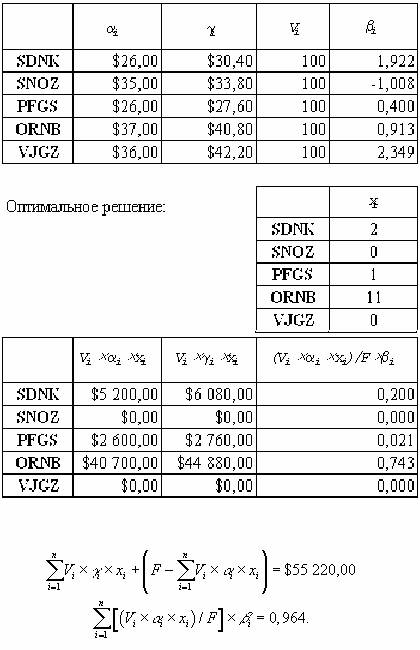

Теперь можно составить систему ограничений, для удобства представим данные в табличной форме. Расчеты проводились с помощью MS Excel (рис.).

Рис. Расчеты с условием ограничений

Таким образом, представленная в статье оптимизационная модель позволила определить, что функция достигает своего максимума (равного 55220) при следующих значениях переменных: x1 = 2; x2 = 0; x3 = 1; x4 = 11; x5 = 0. При этом суммарный риск портфеля равен 0,964. Подобные расчеты позволят инвестору более обоснованно принимать решения по формированию инвестиционного портфеля.

ЛИТЕРАТУРА

1. Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и Ко», 2004.

2. Мищенко А.В., Попов А.А. Двухкритериальная задача оптимизации инвестиционного портфеля // Менеджмент в России и за рубежом». — 2001. — №1.

3. Модели управления портфельными инвестициями. — М.: РЭА им. Г.В. Плеханова, 1999. |