специалист по финансовому планированию

ОАО «Энергогаз-Объединенные коммунальные системы»

Какурина А.С.,

студент факультета экономики МГУ

Актуальность проведения оценки стоимости электроэнергетических компаний определяется, во-первых, проведением реформы в электроэнергетике<1> (т.е. изменяются внешние условия функционирования компаний в отрасли), во-вторых, возможностью осуществлять инвестиции в энергетические активы на первых стадиях проведения реформы. Оценка, прежде всего, необходима для профессиональной инвестиционной сферы (например, при создании некоего базового ориентира стоимости при переговорах о купле-продаже компании). Как следствие, выявление истинной стоимости компаний в долгосрочной перспективе послужит увеличению эффективности функционирования отрасли в целом.

<1> Согласно Концепции стратегии ОАО РАО «ЕЭС России» на 2003—2008 гг. «5+5».

В настоящий момент существуют определенные проблемы, связанные с проведением оценки стоимости сетевых распределительных компаний электроэнергетики (СРКЭ). Возможные пути их решения представлены в таблице 1.

Таблица 1

Основные проблемы, связанные с оценкой СКРЭ, и пути их решения

|

Проблемы

|

Решения

|

|

Отсутствие конкретных, специфицированных методов для оценки стоимости распределительных компаний

|

1) Разработка собственных подходов, основанных на опыте купли-продажи компаний в недавно возникших новых условиях

|

|

|

2) использование нескольких традиционных и других методов в определенном сочетании — взвешенная оценка (с соответствующими коэффициентами доверия к результатам), т.е. корректировка и адаптация существующих моделей оценки

|

|

Ситуация неопределенности в отрасли в целом в новых условиях — тем самым, сложность прогнозирования

|

Выявление общих и специфических рисков, возникающих в результате проведения реформы, и их учет при оценке стоимости компании<2>

|

|

Сложность в получении достаточного объема информации от оцениваемых компаний

|

использование прогнозов тарифов и других параметров из официальных источников на краткосрочную перспективу<3>

|

|

Отсутствие управленческого учета, методик бизнес-планирования, учета и контроля на предприятиях

|

Внедрение систем управленческого учета, планирования и контроля на предприятиях, обоснование и защита бизнес-плана. Защита инвестиционных программ, оптимизация бизнес-процессов<4>

|

<2> Для прогнозирования деятельности компании нами был применен сценарный подход для определения «усредненного» результата.

<3> В качестве источников для определения подобных параметров возможно использовать:

— Постановление Правительства РФ от 26.02.2004 № 109 «О ценообразовании в отношении электрической и тепловой энергии в Российской Федерации»;

— «Предварительный прогноз инфляции и дефляторы по отраслям промышленности и экономики», выпускаемый МЭРТ РФ дважды в год (апрель, сентябрь);

— ежегодные доклады МЭРТ «О прогнозе уровня цен (тарифов) на продукцию (услуги) субъектов естественных монополий», которые, как правило, дают прогноз на 2 года вперед;

— «Индексы-дефляторы для расчета минимального и максимального уровней тарифов на электрическую и тепловую энергию» — документ, на основании которого Региональные энергетические комиссии дают прогноз среднего тарифа для конечных потребителей для своей территории.

Однако при прогнозировании роста объемов сбыта и выручки энергоснабжающих компаний необходимо учитывать ряд моментов. Во-первых, уровни инфляции, от которых отталкивается Федеральная служба по тарифам (ФСТ), а следовательно, и РЭКи при расчете предельных тарифов, подлежат ежегодной корректировке (как это случилось в 2005 г.). Во-вторых, зависимость себестоимости электроэнергии от цен на энергоносители, и прежде всего на газ. При финансовом моделировании авторы учитывают стоимость природного газа в качестве одной из переменных, воздействующих на себестоимость.

<4> Следует признать, что до вхождения в управление предприятием реализация перечисленного невозможна. Тем не менее инвестор (при условии сотрудничества с администрацией города/района/области) способен разработать программу развития. Она может служить базисом для прогноза.

Остановимся на рассмотрении различных моделей оценки, применимых для оценки стоимости СРКЭ.

Традиционно для оценки стоимости компаний используется сочетание трех подходов: доходного, сравнительного и затратного<5>. При оценке сетевых распределительных компаний электроэнергетики применение сравнительного подхода невозможно ввиду отсутствия необходимой информации (по компаниям-аналогам, по отраслевым коэффициентам). Применение доходного и затратного подходов осуществимо, поскольку имеется в наличии достаточное количество информации (балансы, отчеты о прибылях и убытках и бизнес-планы предприятий). Помимо этого, предлагается использовать модель экономической прибыли, представляющей собой сочетание доходного и затратного подходов.

<5> Согласно Постановлению правительства РФ от 6 июля 2001 г. № 519 «Об утверждении стандартов оценки».

В рамках этих подходов для оценки компаний предлагается использовать три модели оценки:

1. Двухфазную модель, основанную на дисконтировании денежных потоков (FCF) — доходный подход;

2. Модель экономической прибыли (EVA — Economic Value Added), охватывающую весь вложенный в компанию капитал;

3. Метод чистых активов (МЧА) — затратный подход.

Данные модели должны быть соответствующим способом специфицированы, что будет рассмотрено ниже.

Возникает необходимость определить, во-первых, какие именно методы должны быть применены для оценки стоимости конкретной компании, а во-вторых, в каком весовом сочетании можно использовать результаты, полученные соответствующими методами. В этих целях и в целях выявления финансово-хозяйственного положения компании большое значение приобретает проведение финансового анализа.

В рамках финансового анализа можно ограничиться лишь несколькими коэффициентами, охватывающими разнообразные характеристики финансово-хозяйственной деятельности компании:

| - |

показатели рентабельности;

|

|

-

|

показатели платежеспособности;

|

|

-

|

показатели финансовой устойчивости;

|

|

-

|

коэффициенты ликвидности.

|

Стоимость компании рассчитывается тремя способами, перечисленными выше. Средневзвешенная инвестиционная цена компании получается путем присвоения результатам весовых коэффициентов, в зависимости от предельных значений финансовых показателей и наличия данных по компании. Присвоение конкретных значений весовым коэффициентам для каждой модели лежит за рамками данной публикации. Здесь многое зависит от индивидуальной политики инвестора и некоторых факторов, не подлежащих количественной оценке (например, уровень договоренностей с собственником имущества, политических рисков).

Таблица 2

Влияние информации на выбор модели

|

Весовой коэффициент

|

Результаты анализа финансовых показателей

|

Наличие данных

|

|

FCF

|

EVA

|

МЧА

|

|

|

|

+++

|

+

|

+

|

1) значения финансовых показателей с избытком перекрывают нормативные значения;

2) динамика финансовых показателей полностью подтверждает прогноз данных в бизнес-плане

|

1) баланс;

2) отчет о прибылях и убытках;

3) бизнес-план на 5 лет

|

|

++

|

+

|

+

|

1) значения финансовых показателей колеблются около нормативных значений;

2) динамика финансовых показателей подтверждает прогноз данных в бизнесплане

|

1) баланс;

2) отчет о прибылях и убытках;

3) бизнес-план на 5 лет либо расчет прогнозных значений статей баланса; размера потоков денежных средств

|

|

+

|

+

|

+

|

1) значения некоторых финансовых показателей лежат ниже нормативных значений;

2) динамика финансовых показателей не соответствует прогнозу данных в бизнес-плане

|

1) баланс;

2) отчет о прибылях и убытках;

3) бизнес-план на 5 лет либо расчет прогнозных значений статей баланса; размера потоков денежных средств

|

|

–

|

+

|

+

|

1) значения некоторых финансовых показателей лежат ниже нормативных значений;

2) бизнес-план предприятия отсутствует

|

1) баланс;

2) отчет о прибылях и убытках;

3) (!) нет возможности построить прогноз потоков денежных средств

|

|

–

|

–

|

+++

|

значения финансовых показателей далеки от нормативных и говорят о неудовлетворительном финансовом и общехозяйственном положении предприятия

|

1) баланс;

2) (!) нет возможности построить прогноз потоков денежных средств

|

|

|

|

|

|

|

(+++) — максимальный весовой коэффициент, (–) — минимальный

|

Помимо возможностей, для оценщика должны быть приемлемы ограничения и предпосылки использования рассматриваемых моделей.

Рассмотрим каждый подход в отдельности.

Доходный подход. Двухфазная модель дисконтирования денежных потоков (FCF)

Использование доходного подхода предполагает учет будущих ожиданий, прогнозов значений финансовых показателей, в частности, денежных потоков (для краткости будем называть их «доходами»). Доходный подход позволяет также учитывать состояние отрасли, степень рискованности предприятия (при расчете ставки дисконтирования). Данный метод является наиболее подходящим для оценки предприятия как действующего.

В двухфазной модели рассматриваются прогнозный и постпрогнозный периоды:

|

Value = PV(FCF) + Terminal Value,

|

|

где

|

PV(FCF)

|

—

|

приведенные к настоящему времени прогнозные значения денежных потоков (present value (FCF));

|

|

|

Terminal Value (TV)

|

—

|

постпрогнозная стоимость, получаемая на основе последнего прогнозного значения величины денежного потока, темпа роста отрасли, приведенная к настоящему времени.

|

В современных российских условиях целесообразно брать период прогнозирования не более 5 лет, поскольку и тарифы на электроэнергию, и темпы инфляции, и обменный курс прогнозируются в официальных источниках<6>1 с довольно высокой степенью надежности максимум на 3 года.

<6> Прогноз Минэкономразвития РФ предельных уровней цен (тарифов) на продукцию (услуги) субъектов естественных монополий в 2005 г.; прогноз социально-экономического развития РФ на 2005 г. и основные параметры прогноза до 2007 г.

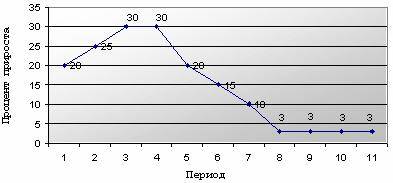

Для определения постпрогнозной стоимости используется модель Гордона, учитывающая ожидаемые темпы прироста «доходов» компании. Необходимо исходить из того, что в долгосрочном периоде темп прироста должен стабилизироваться на уровне среднего темпа прироста в данной отрасти экономики. Обычно эксперты рекомендуют брать за темп прироста наиболее адекватное значение, составляющее порядка 3%. При этом предлагается провести некое «сглаживание» темпов роста прибылей при переходе от прогнозного периода к постпрогнозному. Такое «сглаживание» может проходить в течение не более трех лет (рис. 1).

Рис. 1. Сглаживание темпов прироста «доходов» компании (здесь сглаживание происходит в периоды с 5 по 7)

Прогноз «доходов» осуществляется на основании:

1) прогнозов предельного роста среднеотпускных тарифов<7>;

2) региональных прогнозов роста потребления;

3) инфляционных ожиданий.

<7> Приказ ФСТ от 07.09.2005 г. № 69-Э/4 «О предельных уровнях тарифов на электрическую и тепловую энергию на 2005—2006 годы».

Чем больше степень доверия оценщика к полученным значениям «доходов», тем больше надежность метода в целом, тем больший весовой коэффициент необходимо использовать.

Факторами, повышающими надежность прогноза денежных потоков для компании, являются монопольное положение данной компании в регионе, а также наличие крупного оптового потребителя, поскольку это обеспечивает стабильность рынка сбыта.

Следующий блок расчетов касается ставки дисконтирования (СД). Традиционным считается использование в качестве СД средневзвешенной стоимости капитала (WACC).

Рис. 2. Структура средневзвешенной стоимости капитала

|

Где

|

Re и Rd

|

—

|

соответственно стоимости собственных и заемных средств;

|

|

|

De и Dd

|

—

|

соответственно доли собственных и заемных средств;

|

|

|

t

|

—

|

налоговая ставка;

|

|

|

Rf

|

—

|

безрисковая ставка;

|

|

|

|

—

|

коэффициент корреляции со среднерыночным портфелем;

|

|

|

(Rm – Rf)

|

—

|

премия за риск;

|

|

|

P1 P1

|

—

|

премия за страновой риск;

|

|

|

P2 P2

|

—

|

премия за малую капитализацию;

|

|

|

P3 P3

|

—

|

премия за специфический риск вложений в данную компанию.

|

Данные о размерах собственных и заемных средств можно взять из баланса компании на момент оценки (желательно также использование более ранних балансов, чтобы выявить медианные значения).

Стоимость собственного капитала необходимо рассчитывать с помощью модели кумулятивного построения (build-up model). Здесь возникают два ответвления: определение коэффициента  и определение различных премий. Коэффициент и определение различных премий. Коэффициент  определяется с учетом компаний-аналогов и выражает степень зависимости стоимости акций от движения рынка капитала в целом. Стоимость заемного капитала — на основании значений коэффициента покрытия, который показывает, насколько активы предприятия покрывают краткосрочные обязательства. определяется с учетом компаний-аналогов и выражает степень зависимости стоимости акций от движения рынка капитала в целом. Стоимость заемного капитала — на основании значений коэффициента покрытия, который показывает, насколько активы предприятия покрывают краткосрочные обязательства.

Основной проблемой при расчете значений параметров модели является то, что эти данные берутся, в основном, на рынках других стран, поэтому необходимо быть очень внимательным при осуществлении их корректировок.

Но все же, независимо от тех или иных уточнений ставки дисконтирования, представляется необходимым рассмотреть ряд ее возможных значений (с отклонениями в ту и другую сторону, например, 2%) и построить зависимость стоимости компании от них при прочих равных условиях.

Доходный подход, таким образом, является наиболее фундаментальным подходом, т.к. учитывает доходы, получаемые компанией в будущем, что и является наиболее значимым фактором для инвестора.

Наилучшей стратегией для оценщика, на наш взгляд, в применении доходного подхода является его постепенное совершенствование по каждому из параметров, фиксация полученных значений с соответствующими пояснениями, а в итоге — сравнение всех значений и определение конечной стоимости компании по данному методу в зависимости от наиболее предпочтительных условий и предпосылок.

Затратный подход. Метод чистых активов (МЧА)

Данный метод относится к группе методов, используемых при затратном подходе, и основывается на реально существующих активах. Метод чистых активов применяется в случае, если у оценщика имеется обоснованная уверенность относительно функционирования предприятия в будущем, даже несмотря на возможное краткосрочное ухудшение финансового положения.

Стоимость чистых активов рассчитывается на основе баланса как разница активов и обязательств компании (с некоторыми корректировками, описанными в методике).

Метод целесообразно использовать, если:

| - |

доходы не поддаются точному прогнозу;

|

|

-

|

предприятие обладает значительными материальными и финансовыми активами (ликвидными ценными бумагами, инвестициями в недвижимость и т. д.);

|

|

-

|

требуется оценить новое предприятие, у которого отсутствуют ретроспективные данные о прибылях.

|

Применение затратного подхода, с одной стороны, достаточно обоснованно, поскольку мощности компаний имеют определенную стоимость даже в случае, если вдруг компания перестанет приносить доход. Кроме того, каждый элемент оборотных и внеоборотных активов имеет определенный срок службы, т.е. есть возможность адекватной оценки активов компании, равно как и обязательств.

Но с другой стороны, затратный подход может дать лишь некую необходимую нижнюю границу при оценке стоимости компании различными способами, т.е. некий ориентир, ниже которого компания не должна быть оценена.

Модель экономической прибыли (ЭП)

Согласно концепции экономической прибыли, стоимость компании представляет собой ее балансовую стоимость, увеличенную или уменьшенную на текущую стоимость будущих экономических прибылей:

|

Value = BookValue + PV(EVA),

|

|

где

|

BookValue (BV)

|

—

|

балансовая стоимость,

|

|

|

PV(EVA)

|

—

|

стоимость будущих экономических прибылей, приведенная к настоящему времени (present value (EVA)).

|

Модель основывается на предпосылке нулевого роста EVA. При ненулевом росте возможно использование модели Гордона для расчета PV(EVA).

В российских условиях точный расчет показателя EVA затрудняет то обстоятельство, что показатели российской отчетности не соответствуют тем западным показателям, по которым производится расчет, т.е. показатели не аналогичны. Но тем не менее даже приблизительное исчисление показателя EVA может сослужить хорошую службу: идеология этого метода в значительной степени привлекательна и позволяет дать новый взгляд на проблему доходности компании.

Смысл «экономической прибыли» в этой модели в том, чтобы определить, может ли собственный капитал предприятия заработать доход, достаточный для покрытия стоимости заемного капитала. Если этого не происходит, то отсутствует реальная прибыль, нет выгод от операционной деятельности компании и значение ЭП — отрицательно. Таким образом, только положительное значение ЭП характеризует эффективное использование капитала.

Если в каждый период компания зарабатывает ровно столько, сколько составляют ее средневзвешенные затраты на капитал, то дисконтированная стоимость ее свободного денежного потока должна быть в точности равна величине ее инвестированного капитала. Компания стоит больше или меньше, чем ее инвестированный капитал, лишь в той мере, в какой она зарабатывает больше или меньше своих средневзвешенных затрат на капитал. Стало быть надбавка или скидка к инвестированному капиталу должна быть равна приведенной стоимости будущей экономической прибыли компании.

Сравнительный подход. Метод компаний-аналогов

Метод основывается на нахождении компаний-аналогов на внутреннем рынке страны или на внешнем рынке. Он предполагает использование заранее рассчитанного соотношения между ценой продажи компании-аналога и ее производственно-финансовыми характеристиками. В основном метод используется для оценки малых предприятий и считается вспомогательным. В современных российских условиях метод неприемлем для оценки компаний, так как еще не существует достаточного объема собственных исторических данных. Также данный метод плохо отражает стратегические решения компании.

Применение данного метода в электроэнергетике возможно, но, как и при его применении в обычных условиях, дает представление только о порядке стоимости компании. Это метод внешней экспресс-оценки позволяет лишь выявить, насколько разумна стоимость компании, полученная другими методами (либо установленная «навскидку»), по сравнению со стоимостью аналогичных компаний на рынке.

Выводы

Итак, мы рассмотрели несколько основных подходов и определили возможности и ограничения их применения к оценке сетевых распределительных компаний электроэнергетики. На основании этого можно сделать вывод о том, что проведение оценки реально осуществимо даже в условиях неопределенности внешней (не определены до конца механизмы реформирования, слабость законодательной базы) и внутренней (на большинстве энергоснабжающих и распределительных организаций отсутствуют современные методы управления) среды и, более того, необходимо. Наилучшим вариантом является использование нескольких методов оценки с выведением итоговой стоимости посредством корректировки на поправочные весовые коэффициенты, размер которых определяется в зависимости от доверия к полученным итогам. На результаты оценки будет также влиять ряд факторов, связанных с политическими и законодательными рисками. Практический опыт показывает, что возможность управления этими рисками существует. С течением времени в ходе реализации реформы станет возможным использование других моделей, таких как модель реальных опционов (при существовании дополнительных возможностей компании повысить свою стоимость), модели капитализации прибыли и прочих.

Но для первоначального анализа расчет по рассмотренным в статье моделям может оказаться вполне достаточным, поскольку проведение лишних расчетов занимает много времени.

ЛИТЕРАТУРА

- 1. Оценка энергоактивов: текущее положение дел//Энергорынок. — 2004 г. — № 8.

- 2. Физический рейтинг: хороший инструмент для сравнения ТЭС, но не для абсолютной оценки их стоимости//Энергорынок. — 2004 г. — №4.

- 3. Комратов В.И. Особенности применения доходного подхода при оценке предприятий электроэнергетики. ООО «Институт оценки собственности и финансовой деятельности», г.Томск.

- 4. Электроэнергетика России на пороге инвестиционного бума. Основные тезисы отчета.

- 5. Риски на рынке электроэнергии и методы прогнозирования цен//Энергорынок. — 2004 г. — №4.

- 6. Лейфер Л.А., Вожик С.В. Оценка компании. Анализ различных методов при использовании доходного подхода // www.cfin.ru.

- 7. Валдайцев С.В. Оценка бизнеса. — М.: ТК Велби, 2004.

- 8. Козырь Ю.В. Стоимость компании: оценка и управленческие решения. — М.: Альфа-пресс, 2004.

|