Одним из стратегических ресурсов компании в достижении конкурентных преимуществ выступает система управленческого учета. Задача данной статьи — обосновать значимость системы управленческого учета для менеджмента российских компаний при принятии стратегических управленческих решений, эффективного управления ресурсами компании и достижения намеченного финансового результата в высоко конкурентной внешней среде. В статье рассматриваются практические вопросы формирования системы управленческого учета в процессе стратегического планирования и бюджетирования инвестиционной деятельности.

1. Роль управленческого учета в конкурентной борьбе компании

Современные компании представляют собой открытые экономические системы, функционирующие в неопределенной внешней среде. Решающим фактором внешней среды, предопределяющим развитие компании на современном этапе развития производственно-экономических отношений, является конкуренция. Чтобы успешно функционировать в условиях жесткой конкурентной борьбы, необходима эффективная стратегия.

Стратегия компании — это детальный всесторонний комплексный план, предназначенный для обеспечения осуществления миссии организации и достижения ее целей.

Успешная и результативная стратегия может быть сформирована и реализована только при наличии оптимальной информационной базы внутри самой компании.

Такой информационной базой принятия стратегических управленческих решений, позволяющих компании достичь устойчивых конкурентных преимуществ и достойно функционировать в условиях конкурентной борьбы, является система управленческого учета и анализа. Значимость системы управленческого учета как стратегического ресурса компании в конкурентной борьбе трудно переоценить.

Управленческий учет в узком смысле — это система сбора, предоставления, обработки и анализа оперативной информации, необходимой менеджменту компании для планирования, анализа и контроля за деятельностью компании, принятия обоснованных управленческих решений, обеспечения эффективного использования ресурсов и контроля за полнотой их учета, а также для подготовки финансово-экономической отчетности для внешних и внутренних пользователей.

Управленческий учет в широком смысле — это информационная основа принятия стратегических управленческих решений.

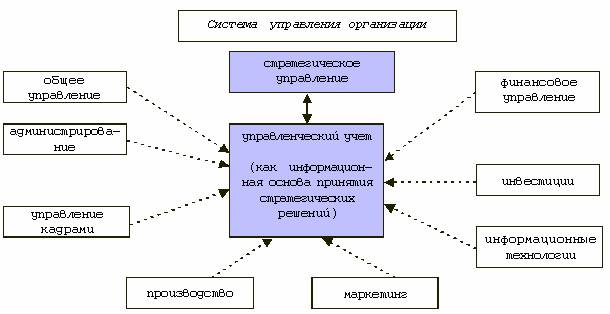

Смещение роли управленческого учета в сторону ключевых вопросов стратегии компании предопределяет фундаментальные изменения в понимании сущности управленческого учета и его места в системе управления компанией (рис. 1).

Рис. 1. Место управленческого учета в системе управления организацией

Система управленческого учета позволяет обобщать, обрабатывать и анализировать информацию, поступающую от основных структурных блоков системы управления компанией (общего управления, администрирования, финансового управления, управления кадрами, производства, маркетинга, информационных технологий).

Система управленческого учета — неотъемлемая составляющая управления компанией, прежде всего стратегического управления, поскольку все управленческие решения, принимаемые в компании на основе оперативных данных управленческого учета и анализа, имеют долгосрочные последствия и напрямую или опосредованно направлены на реализацию стратегии компании. Более того, в круг вопросов, по которым формируется управленческая информация, входят такие стратегические аспекты деятельности компании, как формирование бизнес-планов (то есть стратегии ведения бизнеса); планирование, контроль, расширение или сокращение видов деятельности; повышение производительности и эффективности использования ресурсов; увеличение стоимости компании.

Оптимальная система управленческого учета, позволяющая менеджменту оперативно получать необходимую учетную и аналитическую информацию в релевантной форме, является стратегическим ресурсом компании и обеспечивает компанию конкурентными преимуществами посредством:

1) управления издержками (управление затратами — одна из ключевых стратегических целей компании; минимизация издержек и повышение степени их прозрачности на основе данных управленческого учета и анализа — серьезное преимущество перед конкурентами и ответ на потребность внешней среды);

2) внедрения новейших технологий и инструментария (информация, получаемая на основе управленческого учета, — внутренний продукт компании, сформированный в зависимости от ее специфики. В случае полного удовлетворения потребностей менеджмента и направленности на достижение стратегических целей компании система управленческого учета является уникальным конкурентным преимуществом;

3) формирования информации для выполнения основных управленческих функций (система управленческого учета нацелена на формирование информации в форме, необходимой для выполнения основных управленческих функций и задач, а именно: для формирования внутренней отчетности и ее анализа; управления финансами; управления издержками; стратегического планирования; корпоративного инвестирования; бюджетирования и формирования отчетности для внешних пользователей).

Таким образом, компания как экономическая система зависит от собственной системы управленческого учета и анализа, обеспечивающей ее необходимой информацией. Развитие системы управленческого учета и анализа должно быть соотносимо с изменениями, происходящими в компании. Специфика формирования учетной информации обусловлена характеристиками и особенностями внутренней среды организации.

Конкурентная экономическая среда оказывает существенное влияние на принятие информационно обоснованных бизнес-решений. В связи с этим необходимым становится не только формирование системы управленческого учета, но и постоянное совершенствование применяемых инструментов и методов управленческого учета с целью адаптации к происходящим внешним и внутренним изменениям и выживания в конкурентной среде.

В настоящее время методологическая основа управленческого учета востребована в основном крупнейшими российскими промышленными предприятиями; в несколько меньшей степени — структурами, оказывающими финансовые и консультационные услуги. Торговыми организациями, компаниями потребительского сектора, медиа- и телекоммуникационными компаниями, фармацевтическими и прочими компаниями методология управленческого учета применяется пока в незначительном объеме и менее структурировано.

2. Формирование системы управленческого учета в процессе стратегического планирования и бюджетирования инвестиционной деятельности

Для успешного функционирования компании в конкурентной бизнес-среде менеджмент компании в современных условиях должен четко прослеживать взаимосвязь между управленческим учетом (как информационной и аналитической базой принятия управленческих решений), стратегическим планированием (как основой функционирования компании) и бюджетированием (как финансовым планированием деятельности компании).

Ниже рассматривается актуальный для многих российских промышленных предприятий процесс формирования системы управленческого учета инвестиционной деятельности для целей стратегического планирования и бюджетирования.

В настоящее время перед многими отечественными компаниями стоит проблема обновления основных фондов. Направление части средств на инвестирование и отвлечение их из оборотного капитала компании ставит задачу жесткого контроля за их расходованием. Система управленческого учета позволяет осуществлять их планирование, оперативный учет и контролировать фактически понесенные компанией затраты на инвестиционную деятельность.

Инвестиции представляют собой затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов, не предназначенных для перепродажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий. Как правило, инвестиции осуществляются в форме капитальных вложений, под которыми понимаются инвестиции в основные средства, в том числе затраты на новое строительство, приобретение машин, оборудования, расширение, реконструкцию и техническое перевооружение действующих предприятий, проектно-изыскательские работы и другие затраты.

На крупных промышленных предприятиях ведется проектное планирование и учет инвестиционных затрат. Любое приобретение внеоборотных активов оформляется в виде инвестиционного проекта. Инвестиционный проект — это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений. Он также включает в себя необходимую проектно-сметную документацию, разработанную в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Система бюджетирования — это принятая в компании единая система определения уровней и видов бюджетов, сроков и порядка их составления, форматов предоставления информации, контроля и ответственности за бюджетным процессом. Ее характеризуют унифицированность бюджетных форм, согласованность бюджетных периодов, единообразие процедур разработки бюджетов, неизменность процедур бюджетирования и установленных целевых показателей на протяжении всего бюджетного периода, непрерывность процедуры составления бюджетов, а также наличие заранее сформированных финансовых целей в виде плановых показателей (стратегия развития компании).

Бюджетирование инвестиционной деятельности — это процесс составления оперативных планов, разрабатываемых в рамках определенного периода (месяц, квартал, год, 3 года или 5 лет) для обеспечения финансовыми ресурсами инвестиционной деятельности компании. Инвестиционный бюджет компании (ИБ) — это план инвестиционной деятельности, выраженный в финансовых и количественных показателях и отражающий капитальные затраты и долгосрочные финансовые вложения на бюджетный период. Инвестиционный бюджет является финансовым обеспечением инвестиционной программы предприятия (совокупности всех утвержденных инвестиционных проектов). Он служит целям повышения эффективности управления инвестиционным процессом и является важным источником информации для разработки как бизнес-плана в целом (), так и планов маркетинга, планов производства и финансового плана.

Система управленческого учета инвестиционной деятельности помимо инвестиционного бюджета включает в себя целый комплекс форм внутреннего планирования, учета и отчетности по инвестиционной деятельности: база данных, обеспечивающая управленческий учет инвестиционной деятельности, отчеты об исполнении инвестиционных бюджетов, отчеты об исполнении инвестиционных проектов, формы для анализа.

Инвестиционный бюджет обычно формируется в четырех формах:

1) для целей оплаты — БДДС (Бюджет движения денежных средств) по инвестиционной деятельности;

2) для целей отражения объектов инвестирования по бухгалтерскому учету — бюджетный баланс;

3) для прогнозирования финансового результата и отдачи вложений — БДР (Бюджет доходов и расходов);

4) для сопряжения инвестиционных расходов и производственного цикла — план-график инвестиций.

Бюджет движения денежных средств (БДДС) составляется для управления платежеспособностью, интеграции финансовых потоков и эффективного размещения свободных денежных средств. В БДДС содержатся сведения о планируемых входящих и исходящих денежных потоках. Он составляется с целью планирования и контроля чистого денежного потока, определения места аккумулирования свободных денежных средств, предупреждения возможных кассовых разрывов, для расчета потребности в заемных средствах.

Бюджетный баланс составляется с целью планирования состояния активов и пассивов предприятия, оценки на тот или иной момент времени ключевых показателей компании, таких, как финансовая устойчивость, рентабельность капитала, оборачиваемость активов и др. Бюджетный баланс инвестиционного проекта позволяет оценить рентабельность вложенных в проект средств, самоокупаемость проекта и его финансовую независимость от основного бизнеса компании, оборачиваемость активов и материалов, используемых в инвестиционном цикле и многое другое.

Бюджет доходов и расходов (БДР) составляется для планирования финансового результата, контроля над показателями прибыли, управления себестоимостью продукции и предотвращения неэффективных расходов в отчетном периоде. Бюджет доходов и расходов показывает соотношение всех доходов от реализации в плановый период со всеми видами расходов, которые планирует понести компания в этот же период. БДР формируется при планировании всех видов деятельности предприятия для обеспечения их необходимыми ресурсами, является основой для управленческих решений в кратко-, среднесрочной перспективе, а также является базой для разработки стратегических решений. Главный смысл БДР — показать эффективность хозяйственной деятельности компании в целом.

Показатели по инвестиционной деятельности отражаются в БДР в расходной части как величина, финансируемая за счет авансированного капитала (собственного капитала), нераспределенной прибыли (добавочного капитала) компании или привлеченных средств.

План-график инвестиций — это основа бюджета инвестиционного проекта. Он позволяет сопоставить график инвестиционных расходов и производственный (инвестиционный) цикл компании, скорректировать график закупки оборудования, материалов, строительства, расходования средств на оплату труда. Его цель — контроль за тем, чтобы необходимые для поступательного развития инвестиционного проекта ресурсы приходили точно в необходимый срок: не раньше (что ведет к нерациональному использованию активов, уменьшению совокупных показателей оборачиваемости и рентабельности активов компании) и не позже (что ведет к задержкам, срыву сроков завершения проекта и опять же — снижению рентабельности вложенных средств). Грамотно и точно расписанный план-график инвестиций служит основой как БДДС, так и БДР и баланса инвестиционного проекта.

Как построить систему управленческого учета и бюджетирования инвестиционной деятельности для принятия оперативных и стратегических решений? Прежде всего необходимы следующие составляющие (см. рис. 2):

1) схемы основных процессов компании (производственного, технологического, информационного, инвестиционного, финансового);

2) методологическая база управленческого учета инвестиционной деятельности (внутренние регламенты, положения, методические рекомендации, учетная политика и т.п.);

3) инвестиционная программа (совокупности всех инвестиционных проектов компании);

4) система бюджетов;

5) формы управленческого учета (утвержденные и единые формы учетных документов для планирования, контроля и анализа инвестиционной деятельности);

6) квалифицированный персонал;

7) современные информационные технологии.

Рис. 2. Составляющие системы управленческого учета и бюджетирования инвестиционной деятельности

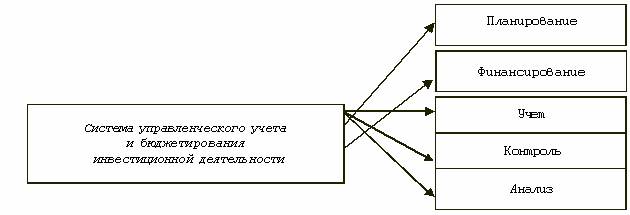

Далее информационные потоки, получаемые в рамках системы управленческого учета, следует разложить на 5 взаимосвязанных процессов (рис. 3):

1) планирование;

2) финансирование;

3) учет;

4) контроль;

5) анализ.

Рис. 3. Процессы управленческого учета

Процесс планирования инвестиционной деятельности осуществляется, как правило, специально формируемой для этой цели из сотрудников компании рабочей группой по планированию инвестиционной деятельности. Стратегическое планирование инвестиционной деятельности осуществляется, как правило, с горизонтом в 3 года и неразрывно связано с составлением проектов бюджетов (плана-графика инвестиций, БДР, БДДС и бюджетного баланса). Это сложный и состоящий из множества этапов процесс:

1-й этап — составление плана-графика инвестиций по отдельным инвестиционным проектам, которые в последующем войдут в инвестиционную программу компании.

2-й этап — формирование прогнозного бюджетного баланса, в котором содержится план отражения объектов инвестирования по бухгалтерскому учету (планируемый ввод объектов в эксплуатацию и т.п.).

3-й этап — формирование инвестиционной программы компании. На данном этапе происходит составление перечня утвержденных инвестиционных проектов на основе отчетов о ходе исполнения ранее утвержденных инвестиционных проектов и предлагаемых подразделениями новых инвестиционных проектов на перспективу до 3 лет.

4-й этап — формирование проекта инвестиционного бюджета компании для БДР на 3 года (как составляющей стратегической программы развития компании) на основе проектов инвестиционных бюджетов для БДР подразделений, которые, в свою очередь, формируются на основе стоимостной оценки входящих в инвестиционную программу инвестиционных проектов (этап 1).

5-й этап — формирование стратегической программы развития компании на 3 года. После утверждения стратегической программы происходит корректировка консолидированного инвестиционного бюджета компании на 3 года и инвестиционных бюджетов подразделений в соответствии с данными стратегической программы, а также вносятся изменения в инвестиционную программу компании.

6-й этап — формирование сводного инвестиционного бюджета компании для БДР на 1 год на основе инвестиционных бюджетов подразделений и исходя из скорректированной инвестиционной программы, инвестиционного бюджета для БДР на 3 года и стратегической программы.

7-й этап — формирование сводного инвестиционного бюджета компании для БДДС на 1 год и последующее составление инвестиционных бюджетов для БДДС на 1 год по подразделениям компании.

8-й этап — формирование квартальных плановых инвестиционных бюджетов компании для БДР и для БДДС на основе проектов квартальных плановых инвестиционных бюджетов для БДР и для БДДС по подразделениям.

9-й этап — формирование ежемесячных плановых инвестиционных бюджетов компании для БДР и для БДДС на основе проектов ежемесячных плановых инвестиционных бюджетов для БДР и для БДДС по подразделениям.

10-й этап — корректировка ежемесячных плановых инвестиционных бюджетов компании для БДР и для БДДС на основе утвержденных ежемесячных плановых инвестиционных бюджетов для БДР и для БДДС и информирование соответствующих подразделений об утвержденных изменениях в проектах инвестиционных бюджетов для БДР и БДДС на месяц.

Процесс финансирования инвестиционной деятельности осуществляется на основе утвержденных инвестиционных бюджетов компании БДДС на текущий месяц. В целях контроля инвестиционной деятельности и оптимизации финансовых потоков все платежи проводятся в строгом соответствии с утвержденным бюджетом движения денежных средств. Как правило, процесс финансирования инвестиционных расходов предполагает следующее. Подразделение-инициатор платежа подает ежедневную заявку на платежи по инвестиционной деятельности, подразделение-контролер акцептует обоснованные заявки и запрещает необоснованные платежи. Далее платежный центр компании осуществляет платеж и подтверждает оплату заявки подразделению-инициатору (для осуществления текущей инвестиционной деятельности) и подразделению-контролеру (для формирования инвестиционной отчетности).

Процесс учета инвестиционной деятельности — это процесс, осуществляемый в оперативном режиме. Он состоит из четырех основных блоков:

1) формирование базы данных об исполнении утвержденной инвестиционной программы.

База об исполнении инвестиционных проектов формируется в текущем режиме и постепенно в ней аккумулируется информация об исполнении инвестиционных проектов за месяц, квартал, год и так далее до завершения каждого отдельного инвестиционного проекта. База данных создается на основе реестров ежедневных платежей подразделений-инициаторов, направляемых в финансовую службу компании, и договорной документации по исполнению инвестиционных проектов, поступающей от ответственных служб подразделений компании;

2) составление отчетов о поступлении в эксплуатацию и на баланс объектов инвестирования.

Подобного рода отчеты составляются еженедельно или ежемесячно, исходя из необходимой степени детализации учетной информации на основе данных бухгалтерского учета;

3) составление отчетов о выполненных хозяйственным способом строительно-монтажных работах и об инвестициях по взаимозачету.

Данные отчеты составляются на основе документов первичного учета и по мере подписания актов о выполнении строительно-монтажных работ, как правило, еженедельно или ежемесячно;

4) формирование еженедельной сводки и ежемесячного отчета об исполнении утвержденных инвестиционных проектов.

Еженедельная сводка и отчеты об исполнении утвержденных инвестиционных проектов формируются на основе информации из базы данных об исполнении утвержденной инвестиционной программы (блок 1); отчетов о поступлении в эксплуатацию и на баланс объектов инвестирования (блок 2); отчетов о выполненных хозяйственным способом строительно-монтажных работах и об инвестициях по взаимозачету (блок 3).

Процесс контроля инвестиционной деятельности предполагает наличие соответствующих форм отчетности, предназначенной для следующих групп пользователей контрольной отчетности: высшего руководства компании; акционеров, инвесторов, других внешних пользователей отчетности; работников финансово-экономических подразделений компании; руководителей центров ответственности.

Формат и количество форм для контроля инвестиционной деятельностью может трансформироваться и варьируется в зависимости от стратегических целей компании. Как правило, интервал контроля по отношению к годовой стратегической программе — 1 квартал.

Процесс контроля инвестиционной деятельности предполагает составление следующих отчетов о расходовании средств на инвестиционную деятельность:

1) составление квартального отчетного инвестиционного бюджета для БДР по подразделениям на основе планового инвестиционного бюджета подразделения для БДР на квартал и базы данных об исполнении утвержденных инвестиционных проектов подразделений;

2) составление квартального отчетного инвестиционного бюджета для БДР по компании на основе планового инвестиционного бюджета компании для БДР на квартал и базы данных об исполнении утвержденных инвестиционных проектов;

3) составление годового отчетного инвестиционного бюджета для БДР по подразделениям на основе планового инвестиционного бюджета подразделения для БДР на квартал и базы данных об исполнении утвержденных инвестиционных проектов подразделений;

4) составление годового отчетного инвестиционного бюджета для БДР по компании на основе планового инвестиционного бюджета компании для БДР на квартал и базы данных об исполнении утвержденных инвестиционных проектов.

Процесс анализа инвестиционной деятельности служит контрольным и аналитическим целям. По результатам анализа принимаются решения о корректирующих действиях. Аналитические формы могут формироваться регулярно:

1) проведение анализа причин отклонения от плана фактических показателей исполнения квартального инвестиционного бюджета для БДР подразделений на основе базы данных об исполнении утвержденных инвестиционных проектов подразделений;

2) проведение анализа причин отклонения от плана фактических показателей исполнения квартального инвестиционного бюджета для БДР компании на основе базы данных об исполнении утвержденных инвестиционных проектов.

Но очень часто аналитические формы формируются как некая выборка среди всего объема финансируемых инвестиционных проектов, служащая разовым целям, например:

1) анализ динамики затрат по самым крупным инвестиционным проектам;

2) анализ инвестиционных проектов по источникам финансирования (самофинансирование, кредиты, лизинг);

3) анализ снижения расходных нормативов по средним и крупным инвестиционным проектам и т.п.

Таким образом, на практике как система управленческого учета компании в целом, так и отдельный ее блок — система управленческого учета инвестиционной деятельности — предполагают формирование учетных форм в процессе планирования, финансирования, учета, контроля и анализа деятельности компании. Важно понимать, что в современных условиях управленческий учет — это один из стратегических ресурсов компании. Он составляет основу стратегического управления, поскольку является информационной и аналитической базой принятия стратегических управленческих решений и обеспечивает функционирование компании в конкурентной бизнес-среде. Управленческий учет необходимо рассматривать во взаимосвязи не только со стратегическим управлением, но и с бюджетированием как финансовым планированием деятельности компании.